2022安全座椅行业市场分析

汽车安全座椅是2001年进入我国市场,此前在中国市场的年销售量不到10万台,使用率更不到0.1%。市场上安全座椅的销售渠道包括电商渠道、汽配市场、母婴店、百货市场等。从销售情况来看,实体店的国外品牌销量比较大,而网上则是国产品牌的销量会更好一些。

我国汽车座椅自主品牌主要定位于中低端市场,座椅框架多采用钢制结构,产品同质化严重,竞争异常激烈。另外,我国汽车整车与零部件的配套关系也亟待调整。概括而言,目前我国汽车行业存在三种配套关系模式:即欧美模式、日韩模式和中国模式。

在欧美模式中,零部件跨国公司数量多,综合实力雄厚,儿童安全座椅虽然具有较强独立性,但和整车公司保持着密切的战略合作关系。在日韩模式中,零部件企业几乎没有独立性,和单一的整车公司保持唇齿相依的关系。这两种模式虽有差异,但有一点是共同的,就是零部件和整车企业之间都保持着非常密切的关系。而在所谓的中国模式中,儿童安全座椅整车和零部件的配套关系不稳定,双方常常处于博弈状态,尚未形成稳定的战略合作关系,零部件企业始终处于弱势地位。

当前中国安全座椅行业与国际厂家相比,行业集中度有待提高。在产品方面,中国自主品牌汽车座椅行业起步晚,中国自主品牌汽车座椅厂商在汽车座椅领域的市场占有率约为20%,产品成熟度低,产品主要供应中国自主品牌汽车主机厂,大部分公司处于低端产品和普通产品儿童安全座椅市场的竞争,高端座椅产品由合营企业供应。

但我国自主品牌汽车座椅巨大的发展空间也为中国本土汽车座椅品牌的崛起提供了良好的发展机遇。未来自主品牌汽车座椅总成厂商的潜在配套市场空间将至少在300亿元以上,若国产儿童安全座椅替代趋势加快则在细分市场上很容易培育出巨头级的自主厂商品牌。

据中研普华研究院报告《2022-2027年中国安全座椅行业发展趋势及投资风险研究报告》分析

家庭汽车的普及,出行安全话题的关注度越来越高,加上三胎政策的开放,中国儿童汽车安全座椅市场规模持续增长。随着互联网的普及,电商平台的兴起,儿童安全座椅电商市场也得到了空前发展。

目前我国婴儿安全座椅的使用率虽然正在快速提升,但普及率仍然不足10%,特别是二三线城市的普及率更低,而在美国、欧洲儿童安全座椅拥有90%以上的普及率。业内人士也表示,目前我国关于儿童安全座椅使用的立法没有强制性,这也可能是未来国内儿童安全座椅进一步普及的一个难点。

数据显示,近几年我国儿童安全座椅的市场规模逐年增加,从2016年的35亿元上升至2020年的50.8亿元。预计2021年中国儿童安全座椅市场规模将超60亿元。随着安全座椅使用被写入全国性立法,不少业内人士表示,这将给行业带来了新的机遇。

儿童安全座椅市场需求呈井喷式增长

国内已有部分厂家意识到了儿童安全座椅所蕴藏的巨大市场潜力,正在进行这方面的开发,但由于国内缺乏相应的法规及试验等方面的技术支持,这方面的发展受到了一定的制约。受益于三孩政策和消费升级,近几年,儿童安全座椅市场迎来高速发展期。汽车儿童座椅行业消费更关注安全性。预测未来三到五年,全国范围内对儿童安全座椅市场需求将呈现井喷式的增长。

2022年该行业前景趋势怎么样?想要知道更多行业详细分析,请点击查看中研普华研究院出版的《2022-2027年中国安全座椅行业发展趋势及投资风险研究报告》。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  桂林三金实控人邹节明因病逝

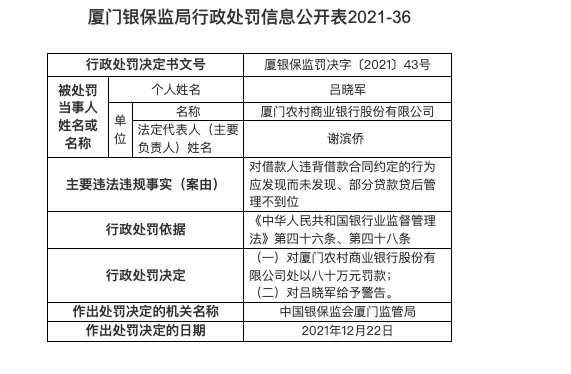

桂林三金实控人邹节明因病逝  因部分贷款贷后管理不到位等

因部分贷款贷后管理不到位等  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  比克动力“连环债”后遗症累

比克动力“连环债”后遗症累  你给自己的2021年打几分?泰

你给自己的2021年打几分?泰  独创黑蜂胶精华颗粒,阿道夫

独创黑蜂胶精华颗粒,阿道夫  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将