日本12月新车销量下降11.4%

周三公布的行业数据显示,日本12月国内新车销量同比下降11.4%,表明供应瓶颈正继续推迟交付,并给日本脆弱的消费带来压力。

但随着汽车制造商逐渐摆脱零部件短缺和东南亚工厂停产的影响,12月汽车销量下降的速度较10月份的31.3%和11月份的14.3%有所放缓。

汽车销售数据是分析师密切关注的数据之一,以寻找日本产出和消费能多快从去年大流行引发的衰退中复苏的线索。

上周公布的数据显示,日本11月份工厂产出创下有记录以来最快增幅,全球供应链瓶颈的缓解帮助推动了汽车生产。

汽车制造设备现状分析

在智能制造技术赋能下,我国智能制造水平不断提升,使得智能制造应用范围与应用程度不断提升。其中,汽车制造业智能制造应用水平高于全国平均水平,二级、三级行业占比位居全国首位,表明汽车制造业智能制造能力水平保持领先优势。

智能制造离不开智能装备的支撑,智能制造装备产业主要包括机器人与增材设备制造、重大成套设备制造、智能测控装备制造、其他智能设备制造和智能关键基础零部件制造等,以实现生产过程的自动化、智能化、高效化。

当前,我国装备制造业总产值跃居世界第一,已进入到世界装备制造业大国行列,但是与美国、德国、日本等装备制造业强国相比,我国装备制造业综合竞争力还亟待提高。

智能制造装备的核心零部件主要包括传感器、减速器、控制器、伺服电机等,中国智能制造装备产业链上游核心零部件相关核心技术积累和自主生产能力较弱。

在国家大力发展新能源汽车的背景下,各大汽车厂商持续加大新能源汽车的投入力度,我国新能源汽车产量快速增加,新能源汽车连接器市场发展迅速。2020年传统汽车连接器市场规模为596.5亿元,占汽车连接器总规模的92.6%;新能源汽车连接器市场规模为47.8亿元,占汽车连接器总规模的7.4%。

近年来,国际知名连接器企业纷纷把生产基地转移到中国,扩大了国内连接器市场规模,迅速提高了连接器制造的整体水平,但同时也加剧了国内连接器行业的市场竞争。连接器应用领域十分广泛,国内主要连接器企业通常会涉猎多个连接器应用领域。国内汽车连接器主要企业包括立讯精密、胜蓝科技、长盈精密、徕木股份、康尼机电等。

想要了解更多汽车制造设备行业具体详情,可以点击查看中研普华产业研究院的《2021-2026年中国汽车制造设备市场运行态势及投资战略咨询研究报告》

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  桂林三金实控人邹节明因病逝

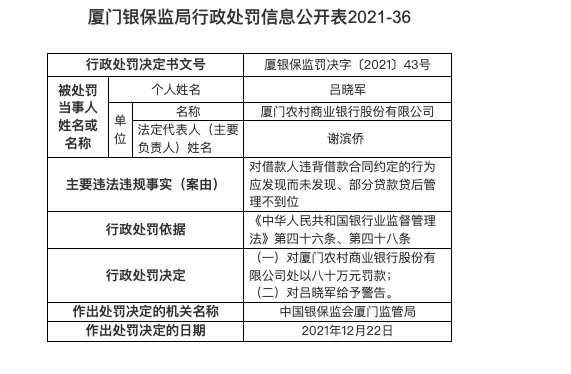

桂林三金实控人邹节明因病逝  因部分贷款贷后管理不到位等

因部分贷款贷后管理不到位等  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  比克动力“连环债”后遗症累

比克动力“连环债”后遗症累  你给自己的2021年打几分?泰

你给自己的2021年打几分?泰  独创黑蜂胶精华颗粒,阿道夫

独创黑蜂胶精华颗粒,阿道夫  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将