普惠金融发展现状怎么样?普惠金融,是指立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体是当前我国普惠金融重点服务对象。

2022普惠金融发展示范区奖补政策

2022年起,中央财政支持普惠金融发展示范区奖补政策正式开始实施。同时,《普惠金融发展专项资金管理办法》也延期至2022年,以引导各地政府、金融机构,支持小微企业和创新创业。

2021年11月1日,财政部、人民银行、银保监会三部门联合发布了《关于实施中央财政支持普惠金融发展示范区奖补政策的通知》(以下简称《通知》),进一步深化对民营和小微企业的贷款支持力度。

根据中研产业研究院《2021-2026年中国普惠金融行业市场前瞻与未来投资战略分析报告》显示:

2019年9月28日,财政部修订了《普惠金融发展专项资金管理办法》,并将普惠金融发展专项资金实施期限至2022年。专项资金贴息的个人创业担保贷款,最高贷款额度为15万元,贷款期限最长不超过3年;专项资金贴息的小微企业创业担保贷款,贷款额度由经办银行根据小微企业实际招用符合条件的人数合理确定,最高不超过300万元,贷款期限最长不超过2年。

此外,中央财政每年对东、中、西部每个试点城市奖励标准分别为3000万元、4000万元、5000万元。奖励资金可用于试点城市金融机构的民营和小微企业信贷风险补偿或代偿,或用于试点城市政府性融资担保机构资本补充。

从2016年《G20数字普惠金融高级原则》的发布到2021年“数字普惠金融”首次写入中央一号文件,数字普惠金融发展蔚然成风,数字支付领跑全球,数字信贷也日趋成熟。特别是在农村金融和小微金融的实践中,越来越多的县域和产业,通过数字技术引入,进一步提高了金融服务的可获得性,降低了成本。

事实上,诸如全国性的普遍试点数据、农业保险数据、财政补贴数据、城乡医疗结合保险数据……这些在授信中非常重要的多维度数据汇集之处,就是各个地方的县域政府。

中国社会科学院农村发展研究所近期发布的《中国县域数字普惠金融发展指数报告2021》显示:继数字支付在县域和农村持续普及后,数字信贷已经成为县域数字普惠金融发力的重点领域。数据显示,数字贷款服务广度得分较2017年增加8倍以上,服务深度较2017年增加3.8倍。仅蚂蚁集团发起成立的网商银行公开数据显示,全国1/3涉农县区政府已经与其达成数字普惠金融合作并上线,数量超过900个。

普惠金融迈向高质量发展阶段的首要基础是转变思路、转换手段,在引导性政策机制作用下形成一个包容性的,具有全方位、多层次和互补性特征的普惠金融生态体系,进而提供全光谱、灵活、稳定、便捷的金融产品,向不同的生命周期和金融需求微弱经济体提供服务。

想了解更多普惠金融行业研究具体分析,可点击中研产业研究院《2021-2026年中国普惠金融行业市场前瞻与未来投资战略分析报告》.

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  桂林三金实控人邹节明因病逝

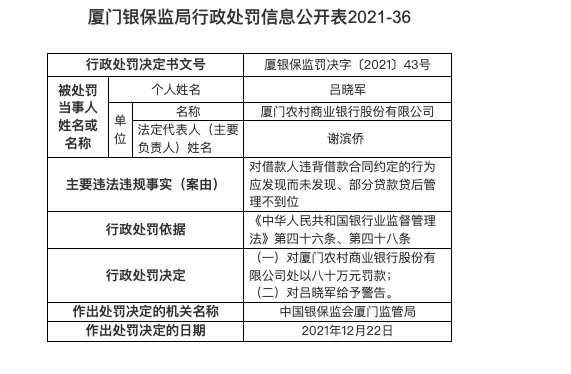

桂林三金实控人邹节明因病逝  因部分贷款贷后管理不到位等

因部分贷款贷后管理不到位等  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  比克动力“连环债”后遗症累

比克动力“连环债”后遗症累  你给自己的2021年打几分?泰

你给自己的2021年打几分?泰  立足百亿新起点 深耕“共享

立足百亿新起点 深耕“共享  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将