随着90后、95后逐渐成为市场消费主力,其生活态度和生活习惯与上一辈正发生着较大的改变,他们向多元化、健康化及便捷化烹饪习惯转变,电烤箱、洗碗机,蒸烤一体集成灶等新式厨电正在走入年轻消费者的厨房当中。

“懒人经济”与“健康经济”成为当下主流年轻消费者的主要消费诉求,再加上因为疫情,消费者对烹饪的兴趣更加浓厚,这也为厨电新品类产品提供一个新的市场爆发点。

集成灶行业市场现状

2021年伊始,集成灶企业频频发布新品,战略布局提速,另一方面是整个行业逆势增长,2020年国内集成灶市场整体零售额182.2亿元,同比增长13.9%,销售量238万台,同比增长12.1%,依旧表现出强劲的增长势头,集成灶成了厨电行业的冉冉新星。

集成灶产品从一开始的烟灶、烟灶+消毒柜组合到烟灶+烤箱组合,再到烟灶+蒸箱、烟灶+蒸烤组合,样式日益新颖功能不断丰富,新兴厨电占比逐步提升。

据悉,亿田智能2020年实现营收7.2亿元,归母净利润0.9亿元,居行业前三,其中,集成灶产品营收占比达89.8%,是公司业绩第一大贡献点。

制造方面,集成灶作为厨房大电,具有较为典型的耐用品特征,产品质量对消费者购买决策以及购买使用后的口碑传播具有重要影响。公司自创立之初,始终重视产品技术创新和质量把控,2017-2020H1,公司单台集成灶板材用量分别为69.5/72.6/73.5/75.1kg/台,单台集成灶生产成本分别为2070/2411/2449/2603元/台,均呈逐年递增趋势,在同行中处于领先地位。

集成灶产业规模分析

近年来,传统厨电规模接连下滑,主打健康厨房理念的集成灶是 2020 年百亿规模的厨房电器中唯一正增长的品类。奥维云网数据显示,2021年1-7月,集成灶线下市场销量同比增长57.44%,销售额同比增长71.85%;线上市场销量同比增长21.3%,销售额同比增长38.98%。

目前,集成灶市场发展迅速,已经成为第三个超过百亿市场规模的厨电单品。根据产业在线数据显示,2021年1~5月集成灶累计出货80.25万台,比上年增长48.9%,比2019年同期增长20.3%。

这也表明,疫情的爆发虽然导致了行业出现短暂的“降温”,但是随着疫情得到有效控制,消费需求得到释放,集成灶的热潮也逐渐恢复。

经过十年的产品生产、研发和市场发展,据不完全统计,集成灶企业超过200多家。这200多家企业主要分布在中国大陆形成了集成灶产业集群,分别为:安徽合肥、浙江嵊州市、浙江海宁市和广东的中山市、顺德区等。随着集成灶行业市场的火爆,近几年每年都会有大量新品牌涌入。目前为止,集成灶行业已经形成了三大主要产业聚集群,分别位于浙江嵊州、浙江海宁和广东中山,其中浙江嵊州集中程度高,企业数量最多。

了解更多行业详情,可以点击查阅中研普华产业研究院的《2020-2025年中国集成灶行业深度调研及投资前景预测研究报告》。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  桂林三金实控人邹节明因病逝

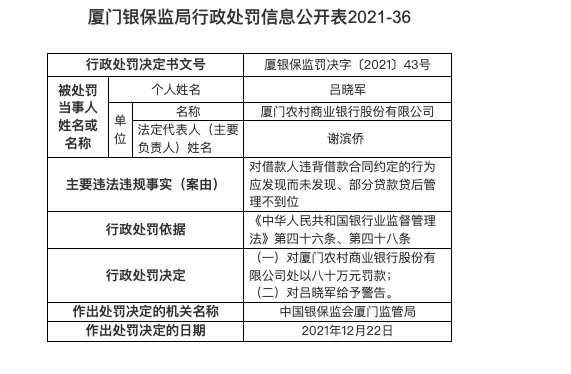

桂林三金实控人邹节明因病逝  因部分贷款贷后管理不到位等

因部分贷款贷后管理不到位等  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  比克动力“连环债”后遗症累

比克动力“连环债”后遗症累  你给自己的2021年打几分?泰

你给自己的2021年打几分?泰  立足百亿新起点 深耕“共享

立足百亿新起点 深耕“共享  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将