2020年初的疫情给研学旅行行业带来了前所未有的挑战,国际业务全面停滞,国内业务断断续续,整个行业经历了长达三年的寒冬。疫情之后到现在,行业正迎来强劲复苏,但市场格局已悄然改变。本文基于多家新三板挂牌企业的年度报告数据,分析疫情前后研学旅行行业的发展轨迹与未来趋势。

01 行业广阔前景,政策与需求双驱动

随着教育理念持续革新与国家政策大力扶持,研学旅行作为素质教育的关键一环,蓬勃发展。早在2016年,教育部等11部门联合印发《关于推进中小学生研学旅行的意见》,明确将研学旅行纳入基础教育体系,强调其对学生全面发展的重要意义。此后,各地积极响应,研学旅行市场规模不断扩大。“双减”政策落地,更为研学旅行创造了广阔的发展空间,让学生能从繁重课业中解脱,在实践中求知成长。

可以说疫情前的研学教育行业处于政策驱动的高速成长期,市场主体爆发式增长,诸多企业抓住了国内素质教育改革与研学旅行政策红利的窗口期,凭借先发优势,在2015至2017年间集中挂牌新三板,获得了资本市场的背书,涵盖专业机构、旅行社等。

其中,2015年7月,美育股份(833099,原简称“乐旅股份”)率先挂牌,主营业务涵盖旅游业务、教育培训及票务代理;2016年7月,明珠国际(838089)挂牌,专注青少年游学、成年人旅游及疗休养服务。2016年9月,行业龙头企业世纪明德(839264)挂牌,该公司拥有国内营、国际营、亲子营等500余种素质教育产品体系。2017年1月,位于苏州的读行学堂(870537)挂牌,主营学生社会实践活动服务(春秋游、社会实践活动、夏/冬令营、研学旅行等);位于北京的中凯国际(870549)基本同时挂牌,主打中小学生研学旅行服务。2017年6月,知鸿股份(871587)挂牌,主营出境旅游及境内外研学旅行服务。各家企业在业务模式上各有侧重,但都看好研学旅行市场的巨大潜力。

从疫情前(2017-2019年)财务数据看,上述企业呈现出不同的发展态势。世纪明德作为行业龙头,营收规模遥遥领先,2017-2019年营业收入分别为5.19亿元、5.98亿元和6.25亿元,毛利率稳定在25%左右,但其盈利能力持续下降,净利润由约6000万元减少至约1500万元。美育股份2017-2019年营业收入分别为1.86亿元、2.24亿元和2.35亿元,由于其主要业务为出境组团,毛利率较低,维持在4%-6%之间。明珠国际保持稳定发展,营业收入从2017年的7058万元增长到2019年的8915万元,净利润在微利与小幅亏损间波动,毛利率在10-11%间浮动。作为唯一一家明确以研学旅行为主营业务的三板公司,中凯国际挂牌后至疫情前也一直处于快速增长期,营业收入从2017年的5493万元增长到2019年的7455万元,毛利率从11.41%提升至13.97%,同期净利润从-653万元改善至-253万元,发展趋势虽向好但连续三年处于持续亏损状态。知鸿股份和读行学堂于2019年先后终止挂牌,本文未引用数据。

2016-2019年主要财报指标(单位:万元,%)

02 疫情洗礼,行业格局悄然变化

2020年-2022年,新冠疫情对研学教育行业造成了重要冲击,上述企业营收均出现断崖式下跌。面对行业寒冬,不同企业选择了不同的应对策略。有企业尝试转型,如美育股份在维持旅游业务的同时,拓展教育培训以及票务代理业务,2024年,美育股份实现营业收入8628.85万元,净利润121.26万元,同比增长16.09%。

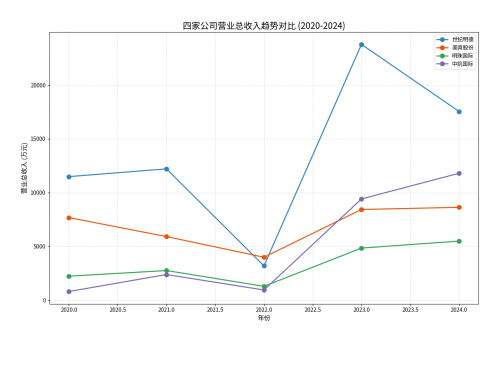

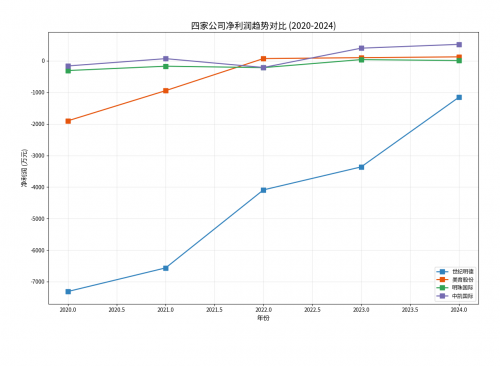

与此同时,中凯国际、世纪明德等企业选择坚守核心业务,承压前行,为后疫情时代的复苏奠定了基础。结合几家头部企业2020-2024年财报来看,世纪明德2020年至2024年净利润分别为-7311.00万元、-6563.42万元、-4090.55万元、-3361.87万元、-1151.81万元,亏损幅度虽显著收窄,但累计亏损总额高达2.25亿元,企业持续经营压力剧增。明珠国际2020年净利润为-307.04万元,2021年改善至-169.83万元,2022年下滑至-214.51万元,2023年和2024年扭亏为盈分别实现微利39.69万元、9.43万元。中凯国际2020年净利润为-161.36万元,2021年转正为69.93万元,2022年再次亏损,净利润为-209.81万元,但2023年和2024年均实现盈利,净利润分别为402.16万元和523.02万元,属于波动中向上修复,近两年盈利稳步提升。

2020-2024年主要财报指标对比图

从数据表现,作为曾经的行业龙头,世纪明德在疫情后表现出明显的恢复乏力,营收及利润等相比其巅峰时期相去甚远,这表明公司在成本控制和业务模式调整方面或许面临较大挑战。明珠国际的净利润在2023年首次转正并在2024年保持盈利,这是一个积极的信号,但其盈利水平较低,始终在平衡点边缘,如何提升盈利规模和稳定性,是其接下来需要面对的挑战。美育股份经历了一个V型反弹重回增长轨道,其研学业务板块聚焦于发国内研学游、亲子营及定制化冬夏令营产品以及综合素质教育课程体系建设。疫情前营收规模及盈利能力均稍有欠缺的中凯国际在疫情后的财务表现展现出较强的抗压能力和复苏潜力,由于其主营业务为中小学生研学旅行,疫情初期受冲击最为严重,2020年全年总营收不足800万元,亏损161.36万元,但毛利率高达29.73%,2021年,营收增长至2374.77万元(增幅约198%),并成功实现扭亏为盈(净利润69.93万元)。截至2024年,中凯国际净利润居于首位,营收规模仅次于世纪明德,其发展轨迹呈现出“深蹲起跳”的鲜明特点。

03 龙头初显,中凯国际的领跑优势与未来潜力

2025年9月初,随着各家半年报数据的相继披露,市场格局又一次发生了变化。

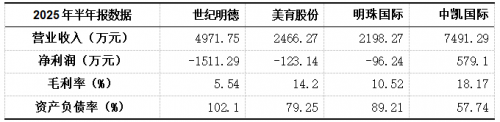

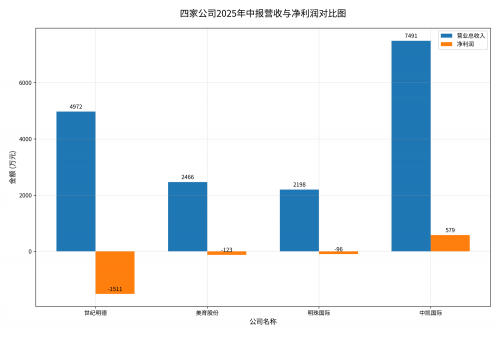

从数据来看,中凯国际在多个维度表现优异,不仅营收规模最高,还是唯一实现盈利的公司,同时拥有最高的毛利率和最健康的资产负债率,显示出强劲的综合实力。世纪明德营收排名第二,但面临严重的经营和财务压力,净利润亏损严重且资产负债率超过100%,存在资不抵债的风险。美育股份和明珠国际均出现亏损,但财务状况相对稳定,其中明珠国际的亏损幅度最小。

中凯国际2025年上半年运营收入较上年同期增长27.39%,归母净利润同比增长13.67%,这份成绩在整体经济环境充满挑战的背景下显得尤为可贵,证明了其盈利能力的稳定性和持续性。相较之下,从其2024年营收1.18亿元、净利润523万元的年度基础来看,半年即完成接近去年全年的利润额,增速和经营效率在同行中颇为突出。

纵观近几年中凯国际发展轨迹,其在疫情前后展现出的发展“韧性”,其实有迹可循。早在疫情期间,尽管“持续经营存在重大不确定性”,中凯国际仍组织团队积极参与教育部“1+X”项目,制定《研学旅行课程设计与实施职业技能等级标准》并编写配套教材《研学旅行课程设计与实施》,这本教材后续入选“十四五”职业教育国家规划教材。这不仅为其带来品牌权威和信任背书,更能优先把握行业人才培养的方向,构筑起深厚的专业与人才壁垒。

1+X配套教材是中凯国际参与出版的第4本书籍,从2017到2025,其累计出版和参与编写的教材多达8本,并相继与旅游教育出版社签订《研学中国》系列丛书出版合作协议、与清华大学出版社签订研学旅行专业教材出版合作协议,在研学专业性方面首屈一指。这意味着,它正逐渐从一家服务提供商转变为行业标准的定义者。

2025年5月文化和旅游部发布研学新行标,中凯国际更是参与了《出境研学旅游服务要求》的起草制定工作。2025年上半年,中凯国际对外披露获得五项软件著作权,覆盖业务管理、课程设计、师资培训、AI助学等核心环节,并打造了“凯知研学AI助学平台”,这表明中凯国际正积极通过数字化手段提升运营效率、优化客户体验,驱动业务的标准化和规模化,为未来的持续增长注入创新动能。近日,我们还关注到BTV财经发布的中凯国际专访节目“以诚信筑基、创新赋能,中凯国际从‘服务提供商’到‘教育价值创造者’,也揭开了其深耕研学领域的核心密码:用标准筑牢根基,以创新驱动发展。

综合来看,中凯国际的韧性并非偶然,源于其早在行业低谷期就布局数字化、深化校企合作并参与制定行业标准的前瞻性战略,更是其长期坚持专业立身、技术驱动和生态共建的必然结果。中凯国际已不再仅仅是一个市场参与者。它通过持续的盈利能力、定义行业标准的影响力、获得战略性区位政策支持以及数字化转型的前瞻性,多维地构建了其竞争壁垒。2025年的半年报数据和近期持续更新的发展动态表明,中凯国际凭借其对教育本质的深刻理解、对安全管理的严格把控、对科技创新的积极应用,正在这个千亿级市场中占据领先地位。研学行业的“独角兽”企业或许即将诞生,让我们拭目以待。

(本文数据来源于万德数据库及上述企业于全国中小企业股份转让系统披露的定期报告数据)

猜你喜欢

猜你喜欢 6月份黑龙江省居民消费价格同比重迎涨势

6月份黑龙江省居民消费价格同比重迎涨势  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  每体:桑切斯投资购买多块土地,在多个国家种植葡萄园并酿酒-今日报

每体:桑切斯投资购买多块土地,在多个国家种植葡萄园并酿酒-今日报  半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首  新疆霍尔果斯口岸通行中欧(中亚)班列累计突破5万列_新消息

新疆霍尔果斯口岸通行中欧(中亚)班列累计突破5万列_新消息  中免海南国庆中秋假期揽客超45万人次销售额突破8亿元

中免海南国庆中秋假期揽客超45万人次销售额突破8亿元  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办