东方证券近日发布研报,首次覆盖北摩高科(002985.SZ),给予“买入”评级,报告指出,公司在起落架与航空刹车系统两大业务板块持续取得进展,具备从订单积累走向业绩兑现的能力。

上述观点在公司近期密集的机构调研中得到进一步印证。据悉,北摩高科于6月接待来自华泰证券、兴业证券、国投证券、光大证券、创金合信基金、鹏扬基金、大成基金、人保养老资产等十余家机构的联合调研。公司管理层就民航产品拓展、军工产品交付、国际化布局及回款情况等重点话题与投资者进行了系统交流。机构普遍认为,公司业务节奏清晰、执行力增强,管理层对未来市场预期表达明确信心。

在起落架业务方面,北摩高科多个型号产品完成小批量交付,正式进入放量周期。东方证券指出,公司2024年着陆系统实现收入0.84亿元,同比增长近18倍,预计随着批产节奏加快,2025年起将成为利润的重要来源之一。

民航刹车系统国产替代同样是关注焦点。目前公司已完成民机样机阶段测试,部分型号正在申请适航认证,有望打破进口垄断格局。分析师认为,随着国内航空产业链自主可控加速,公司民品市场空间将逐步打开。

值得注意的是,应收账款问题亦被列入研报重点跟踪方向。报告称,公司已启动专项清收机制,应收账款结构逐步改善,相关信用减值压力预计将在未来两个季度内显著缓解,为利润端修复提供支持。

东方证券表示,在航空主战装备升级与民航替代双轮驱动下,北摩高科未来业绩具备持续弹性。截止发稿,北摩高科股价小幅上涨,分析人士认为,作为军工刹车制动系统龙头,公司近年来不断加大在民航市场的投入。尤其是在国产大飞机C919、C929加速量产背景下,公司已全面布局民航刹车系统和起落架国产化进程,客户覆盖南航国航等核心单位,站上行业扩容的战略高点,因此具备显著的产业稀缺性。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

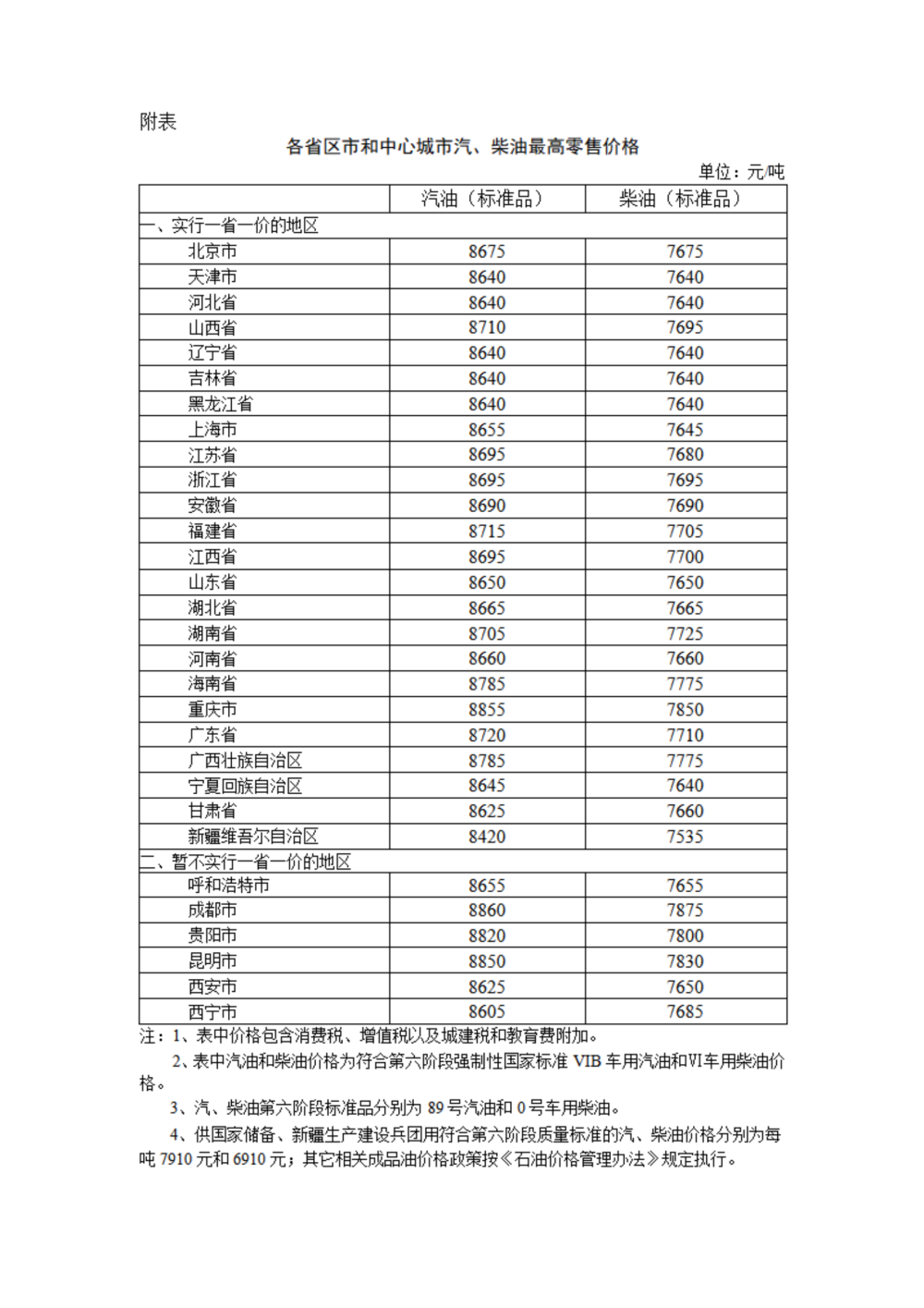

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  破解“电池裸奔”困局!海峡保险携手中汽数保联合发布新能源二手

破解“电池裸奔”困局!海峡保险携手中汽数保联合发布新能源二手  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办