百亿抖音美妆市场,也是品牌厮杀的残酷战场:每一轮GMV暴涨的背后,离不开白牌的前仆后继——它们以血肉之躯铸造了平台的辉煌。

大浪淘沙,在成熟品牌犹疑观望时,白牌军团正以破釜沉舟之势,凭借爆品策略疯狂收割市场份额。

但数据也揭示残酷的真相:90%的白牌只是昙花一现。

根据近几年抖音白牌的数据变化,随着赛道内卷加剧,头部白牌已开启进化之路:通过科技赋能和产品创新构筑护城河,向真正的品牌化蜕变。

持续推新 品牌稳固发展的推进器

上图数据显示,品牌成长与持续推新密不可分。TOP5中唯一的彩妆品牌PUCO,则以61.51%的复合增长率位居前列。

PUCO(噗叩)是由上海阡上花信息科技有限公司运营的国货彩妆品牌,创立于2021年,彼时正值后疫情时代消费复苏叠加Z世代美妆需求爆发,国货美妆市场潜力巨大。品牌以“用色彩治愈、用IP陪伴”为核心理念,巧妙融合宠物IP与产品故事,精准狙击年轻消费者的情感需求。其主张的“不被定义,只做自己”不仅是一句Slogan,更贯穿于产品设计、营销传播乃至用户互动的每一个环节,成为品牌差异化的关键支点。

所以在复盘PUCO增长路径时,也发现其成功核心在于——每年必出一款“现象级爆品”:

2021年9月,首款慕斯唇泥上线,此后3个月内小红书种草超8000篇;

2022年1月,慕斯唇泥单月销量破10W支,同年9月推出白日梦液体眼影,单月销量超6W支;

2023年1月,艺术家双头唇线笔上市,全平台单月销量突破20W支,7月升级白日梦卧蚕笔,单月再创10W+销量。

在疯狂推新的背后,是契合白牌的“无资本、无靠山”生存法则——没有母公司的资源扶持,没有“欧系”、“宝洁系”的光环加持,它们靠的是极致爆品策略和野蛮生长力,上演了一场场草根逆袭的行业传奇。

聚焦细分赛道 升华品牌硬实力

白牌虽然在积极出新品,但也绝非盲目开干。

从品类来看,彩妆品类TOP3细分类目则分别是底妆、唇妆和眼妆。而从功效角度出发,彩妆则主打“敏肌友好”“淡化唇纹”等差异化标签。

也因此,白牌想要出圈,就得学会在红海中「切蓝海」,聚焦被忽略的细分需求。

以PUCO为例,其与科丝美诗集团、莹特丽、韩国科玛等全球知名的美妆OEM代工巨头达成合作,以卓越技术力量与质量管理标准为基础,为产品注入创新元素,全方位提升产品品质,从而实现:

2024年1-10月抖音美妆TOP14

双11跻身全平台美妆TOP20

唇部彩妆稳居TOP3,抖音TOP20品牌榜第12位

啵啵唇泥、慕斯唇泥等爆品长期霸榜

极致内卷下 白牌的出路在哪里?

其实细究白牌不长久的原因,或许就源自于以下三点死穴:

①科研短板:快钱易赚,长红难求

在功效护肤时代,连防晒都在卷养肤,缺乏科研背书的品牌注定是"快消品"。

因此白牌们在起号时喜欢用内容叙事、情绪动人,虽然都能赚到一部分“快钱”,但浪潮过后,就容易“查无此人”。

②同质化陷阱:从"山寨"到"独创"的生死跃迁

但当白牌成功和原料工厂/科学研发室牵手后,也容易陷入下一个阶段的困境——成分内卷。

这或许源于中国商家强大的“山寨”能力,每当一款成分走红,众多品牌便争相效仿,如“玻尿酸”、“烟酰胺”等网红成分早已在美妆届遍地开花。也因此能拥有自己独家成分的品牌,才能穿越周期,坐稳各自赛道的头部位置。

③渠道依赖症:困在抖音里的"伪品牌"

抖音能造爆品,却难塑品牌,因此PUCO的破局策略值得借鉴:

线上全域布局:在抖音上取得一定体量后,也在小红书上塑造自己的品牌形象,并邀请众多美妆博主分享产品的使用体验,同时积极开展电商平台营销,采取优化店铺页面设计、推出优惠活动、提供优质客户服务等举措;线下渠道渗透:品牌则先后入驻KKV、海马体、调色师、纪念日、番茄花园等知名零售终端,构建全国零售商分销系统。

当消费者在货架、内容平台、线下门店反复遇见品牌,"白牌"才能真正进阶为"品牌"。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

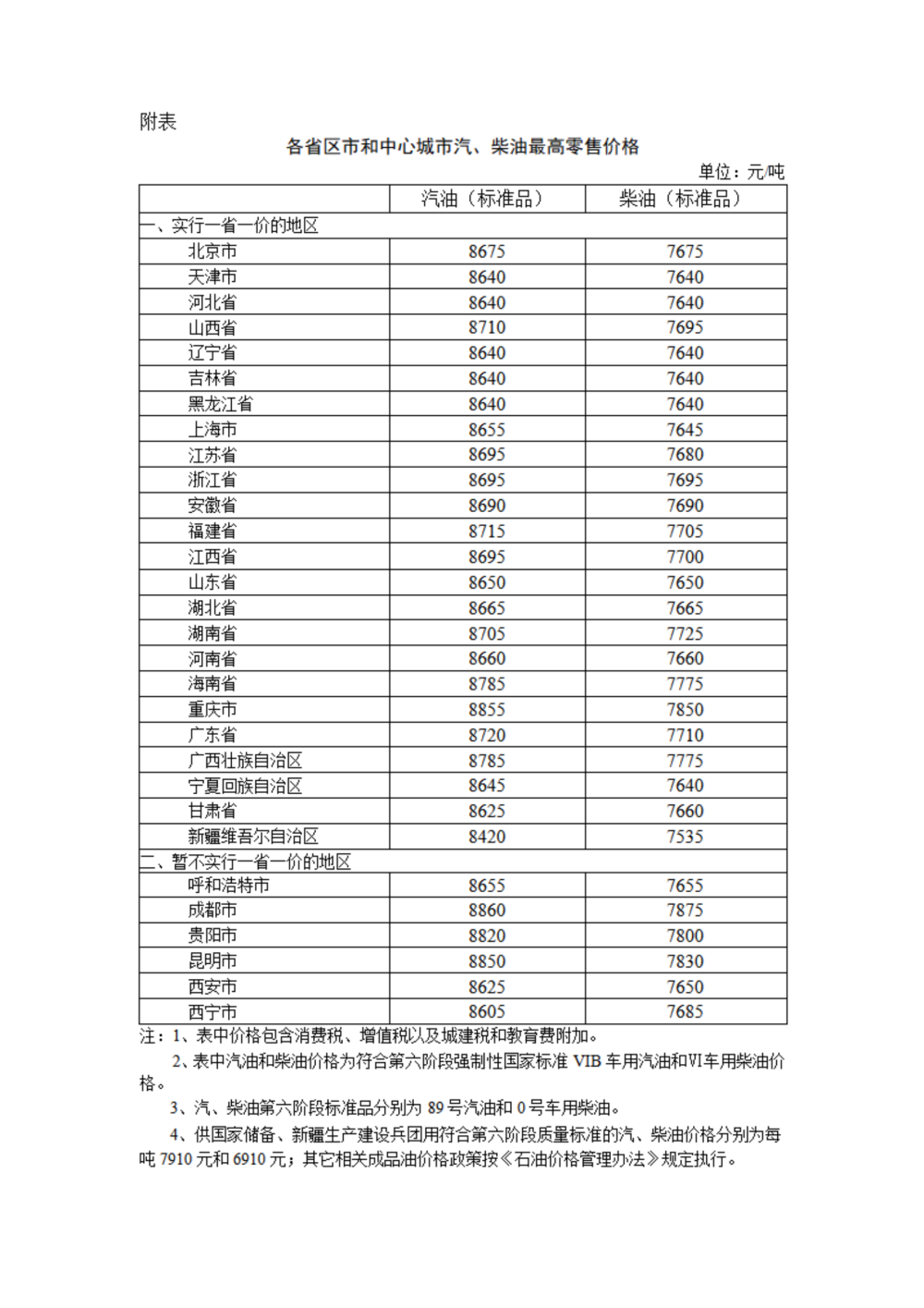

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  直击SNEC丨全球首次开门燃烧试验成功,海辰储能用极限测试定义储能安全新标杆

直击SNEC丨全球首次开门燃烧试验成功,海辰储能用极限测试定义储能安全新标杆  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办