全球化虽然遭遇到了前所未有的挑战,但对今天世界第二大经济体中国而言,坚持开放和自由贸易仍然是我们利益所在,小圈子和孤立主义对我们没有好处。

中国高层也反复强调:“中国对外开放的大门决不会也不能关上!”

可眼下“印太经济框架”意图再明显不过。与国人熟知的“亚太”概念部分重合,“印太”(Indo-Pacific)核心区域从印度次大陆向东延伸直至大洋洲和东北亚地区,其最大范围包括东非、阿拉伯半岛及拉美沿岸地区。

“印太”历史上一直是“海上欧亚边缘地带”。可如今,印太地区经济增长份额超过全球的60%,成为大国博弈的焦点。“区域全面经济伙伴关系协定”(RCEP)和“全面与进步跨太平洋伙伴关系协定”(CPTPP)的先后推出,印太地区都是重头戏,现在又多了IPEF。

想当年,借助全球化与产业转移的雁阵,日本、韩国、新加坡、中国依次崛起。

无论日本经济腾飞,还是韩国汉江奇迹,或是中国改革开放,都是积极融入全球化,形成了“大进大出”的经济循环。中国承接了发达经济体的产业转移,集中了全世界的工业产能,成为“世界工厂”,并成功把这些商品卖往全世界。

这两年,“产业链迁出中国”话题越来越热。一旦IPEF相关细则实施和落地,或加速中美脱钩以及国内产业链外迁。坐拥漫长的海岸线和世界十字路口的交通便利、丰富的资源,以及西方列强毫无戒心的扶植。东南亚和印度坐收渔利,冉冉升起,一如中国当年的模样。

但如果我们冷静下来审视中国经济,会发现其实即使没有东南亚和印度,中国过往的增长模式也难以为继。

过去几十年的中国经济,最突出的两个引擎,一是制造业,凭借的是中国的“人口红利”,劳动力素质足够高,且廉价。但今天,中国的人均GDP已经超过1.2万美元,中国靠“廉价劳动力”吸引外商投资,维持贸易优势的时代,已经过去了。

另一个引擎,则是城镇化。中国有海量的人口从农村向城市,从中小城市到大城市转移。这带动了房地产和基建的爆发。然而,当前中国城镇化率已超过64%,人口净增长迅速减少,城镇化驱动投资的老路已经走不通了。

两方压力叠加,我们注定是回不到往日时光了。不过历史的长河终究要突破三峡,向东入海。

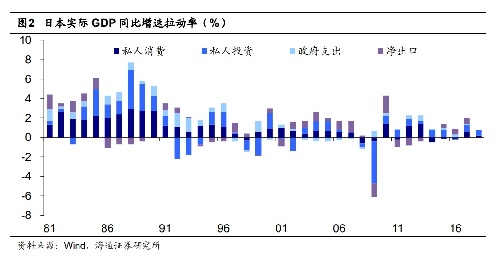

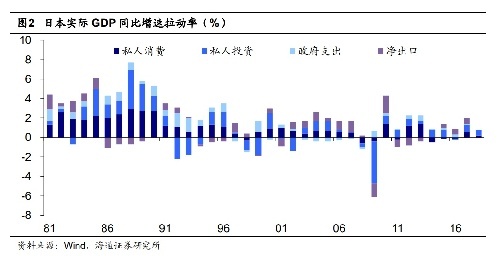

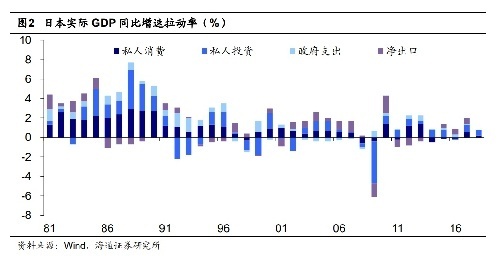

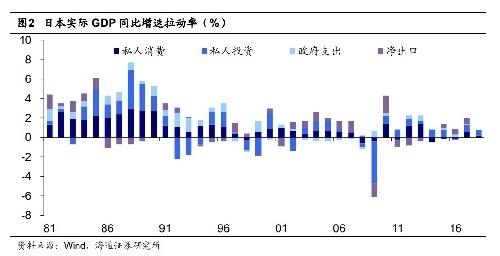

东南亚、印度可能抢走我们的制造业产能,这的确令人担忧。中国经济要真正实现转型突破,还得关注日韩等发达国家的经验,看看他们是如何乘风破浪、直济沧海。

同样是低端出口加工业起步,同样因城市化造成土地成本高企,同样因少子化带来的人口红利不复。

日韩交出的作业是:

第一,必须让下降尽可能平缓,最关键的就是增速降到6%-3%这个阶段;

第二,在此区间对应的时间内,努力把国家经济结构调整得更加稳健。

虽然GDP的增速缓慢回落,但是消费对经济的贡献度较快上升。

投资和基础设施建设,关乎一个国家底层的工业能力。但一个国家只有把工业能力,转化为在核心技术和消费品市场上的竞争力,才能够跻身世界强国之林。

消费从来不止是买买买这么简单。这里还隐藏着一条品牌升级、价值链突围的路径。

请注意,这里说的是价值链,不是产业链。

微笑曲线形象解释了这一链路。西方列强凭借先发优势,一边卡住先进技术,一边占了优质品牌。昨天的日韩,今日的中国,明日的东南亚,吃的不过是微笑曲线底部的微利。

突围的方向很明确,无非是企业一方面技术升级,把握好数字化大潮;一方面品牌升级,培育高端品牌。

丰田、本田、索尼、松下、东芝、资生堂、三星、LG、现代……看看日韩培育的品牌,在全世界都是能打的。

与日韩相较,中国的大企业大多集中在金融、能源、资源、基建等领域,真正意义上的全球消费品牌很少。中国的工业产能很强,但中国企业很少能吃到技术和品牌的溢价。

中国经济要转型,就必须在这个领域实现更大的突破。中国理应底气更足,因为中国有两张日韩没有的王牌。

◆ 第一张王牌是14亿人口的国内统一大市场。

任何企业想发展做大,都需要有成规模的市场作为支撑。韩日国内市场有限,很快饱和之后就得死磕海外市场。但对中国企业来说,从0到1的探索与孵化,在国内就能完成。

◆ 第二张王牌是互联网。

中国超大规模的国内市场,为互联网产业的发展创造了绝佳的条件。虽然近年来经历调整,中国仍是美国之外全球仅有的有完整互联网产业体系的国家。

互联网对中国而言并不只是一个普通的技术,它可以反过来放大中国的市场红利,并且助推实体经济的发展。

中国有7亿多辛勤工作的劳动者,创造了30多万亿的工业增加值,对应着工业制成品都需要寻找市场和客户,对于绝大部分中小企业来说,要建立自己的销售、经销商体系需要巨大的成本。

互联网的出现,使得厂商们能直接更低成本地直达消费者。商家可以通过互联网平台直接跟用户沟通,能自行管理商品种类、库存,减少中间环节带来的种种不确定性。个性化推荐帮助用户找到心仪的商品,所以中国的电商平台化趋势非常明显,淘宝开创的平台模式是主流。

除了技术升级,平台对品牌升级也大有裨益。

早年,电商仅仅是品牌的补充渠道,甚至是品牌甩卖尾货的平台。随着用户在线消费习惯逐渐养成,加上电商基础设施的完善,很多品牌线上渠道的占比越来越高,线上成为新品首发的重要场所,甚至孕育了一大批快速成长的新品牌。

不同于线下渠道的经验主义,线上能够更好刻画用户画像,更为科学地帮助品牌洞察增长规律。另外线上渠道触达用户的路径通畅、方式多元,品牌能够基于用户需求来制定战略,最终完成品牌升级与迭代。

最新披露的数据显示,阿里巴巴在中国市场上的消费者规模已经超过10亿。对于平台上的商家而言,这意味着他们能够以最低的成本,高效率地触达10亿用户。

过去一年,中国涌现出许多新品牌,他们大都选择在淘宝天猫这样的电商渠道做生意。2021年“双11”,700多个新品牌成为行业细分赛道的第一名,还有接近300个新品牌连续三年增长翻倍。

市场足够大,用户足够多,每一个传统的品类都可以重做一遍,每一个方向的创新都可能吸引忠实的拥趸。

更重要的是,在超大规模的线上市场,新品牌完全可以快速做大,目前已有数十家在淘宝天猫上创业的品牌,成长为上市公司。今天的新品牌,很可能就是未来世界级消费企业的种子选手。

从中国制造到中国品牌,从低端代工到真正的服务型制造业,完成价值链爬升,这是中国经济转型的必由之路。电商平台在此间,必然可以发挥加速器的作用。

03

疫情以来,房地产市场低迷,汽车市场也出现显著下降。大宗消费的颓势,的确让人担忧。

但应该看到的是,一些新的消费场景、赛道也在涌现。相较于更早的消费群体,今天的年轻消费者愿意把更多时间、精力放在对新事物的尝试上,而不再是简单追求那些传统的“大件”。

对于创业者来说,这同样是机会。

14亿人的需求必然是多元、发散、瞬息万变的。随着新世代成为消费主力军,这个趋势还会更加明显。在没有电商的年代,长尾的需求很难被捕捉,被满足,有了电商之后,这些需求不仅可以迅速形成新市场,而且还可能带动新生活方式在全社会的流行。

远离城市喧嚣,支起一个帐篷,与挚爱的星空对话,与亲朋好友野炊,无数人选择在假期钻进帐篷里。于是中国人在疫情的这两三年,走完了欧美等国百年的露营发展史。

除了通过露营亲近自然,来自美食王国的中国人,也不会亏待自己的胃。虽然疫情下堂食受到一定限制,但人们也无法忍受回到方便面的时代。半加工、简单处理即可食用的预制菜,非常便利地满足了中国人想吃一桌好菜的需求。

至于露营和预制菜的品类风口能火多久,其实不重要。重要的是随着消费的成熟与发展,会有不断地新需求和新品类如雨后春笋,不断为经济注入活力。

新赛道和新机会的出现,事实上在淘宝天猫已经不是偶然。他们有一套系统的方法论。

◆ 一是用场景突破品类的界限。

一个人要去买滑雪场的票,就得购买滑雪装备,还得配一身和滑雪相搭配的穿搭。不同的品类,集中在滑雪这一个场景之中,就可能在交叉点形成产品和风格的创新。

◆ 二是用内容引导品类的拓展。

在前互联网时代,新的生活方式要渐成风潮,要么通过大规模的广告投入,譬如重金砸央视广告;要么通过人与人之间的口口相传、互相安利。要么成本极高,要么进程缓慢。

然而互联网上现在有足够多丰富的内容。新兴的内容推荐机制,更容易精准触达潜在客群,从而迅速把一群人“黏合”起来,为新品类的爆发奠定土壤。

如今的淘宝,早就不只是一个交易平台。用户可以刷直播,可以看逛逛,图文、短视频、直播,不同的内容形态给了消费者更多选择,也为创业的商家和品牌,提供了获取客户赢得增长的更多手段。

露营、滑雪、精酿,总有新兴的生活方式会涌现出来。每一条赛道,对于创业者,尤其是规模不大的中小玩家而言,都是新的机遇。

在中国之前,从来没有一个人口规模超过10亿的国家,人均GDP能够达到世界平均水平。但更应该警醒,中国依然没有完全摆脱“中等收入陷阱”的阴霾。

跨过去的关键,就在于实现从高速增长向高质量发展的转变,不管你承认与否,互联网终将扮演重要角色。

◆ 第一,中国理应成为创新的代表,我们必须告别过去相对粗放的增长方式,要让中国拥有更多前沿技术,更精益求精的产品,更强大的品牌竞争力。

◆ 第二,珍惜已有的创新,评判的唯一标准就是能否提升生产力,能否推动社会进步,互联网技术已经在中国证明了它能。

◆ 第三,对得起中国的禀赋。中国人当然还不够富,但14亿人的基数让我们拥有了一般国家难以想象的庞大且多样的消费群体,30年市场经济道路让中国民间活力得到了充分释放,这足以让我们度过眼前的困境。

◆ 第四,中国是全球化的最大受益者,正是改革开放激发了中国沉睡的动能,我们理应对此心存感激,并维护这一对中国发展最有利的环境,不开历史的倒车。

转型的过程,注定不会一帆风顺。无论是向价值链更高层的攀登,还是向更多新赛道的进军,对企业来说都要克服重重困难.

今天,发展仍然是解决中国各种问题的关键钥匙。唯有营造良好的营商环境,给所有市场主体更自由的空间,激发它们的活力和创造力,中国经济才有可能始终保持在正确轨道上,战胜各种短期和长期的风险和挑战。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

猜你喜欢

猜你喜欢 国企改革三年行动取得决定性

国企改革三年行动取得决定性  全力以赴稳住基本盘 外贸高

全力以赴稳住基本盘 外贸高  “大筒仓”元宇宙空间项目特

“大筒仓”元宇宙空间项目特  取款难的许昌农商行75%股权

取款难的许昌农商行75%股权  24日深沪股市震荡走低 A股

24日深沪股市震荡走低 A股  云端签约建未来,飞利浦家电

云端签约建未来,飞利浦家电  深圳坪山区加快推动停车设施

深圳坪山区加快推动停车设施