金融规定核算方法本质是什么?

金融规定核算方法本质上是一套标准化的规则,用于记录、分类、汇总和报告金融交易和事项。这些规则确保了金融信息的准确性、一致性和可比性。例如,在会计核算中,权责发生制和收付实现制是两种常见的核算基础。权责发生制强调收入和费用在其发生时确认,而不论现金是否实际收付;收付实现制则是以现金的实际收付作为确认收入和费用的依据。

金融会计与一般会计有何区别?

一、核算对象不同

?金融会计?:主要核算对象是金融机构的经营治理活动,特别是与金融业务相关的经济活动,如银行存贷款、证券交易等。它强调对金融产品及风险敞口的精确计量,并需实时监控市场波动对资产价值的影响。

?一般会计?:核算对象是企业内部的各种经济业务,包括资金运动、价值运动等,涵盖采购、生产、销售全流程。它遵循通用会计准则,侧重成本核算、利润确认等基础职能,注重历史成本计量与权责发生制的应用。

二、功能定位不同

?金融会计?:除了具备一般会计的核算和监督功能外,还具有特殊的管理功能。它通过对金融机构的经营活动进行核算和监督,为金融机构的决策提供支持,并帮助金融机构控制风险、优化资源配置。金融会计的核心功能包含三重风险防控,通过量化市场风险、评估机构稳健性、建立流动性覆盖率等监管指标,确保金融机构的稳健经营。

?一般会计?:主要承担企业的核算和监督职责,确保企业经济活动的合规性和真实性。它通过编制资产负债表、现金流量表以及损益表等财务报表,为企业经营管理人员提供详细真实的财务数据,以便决策人员做出下一步的经济决策。

三、适用行业环境不同

?金融会计?:主要适用于金融机构,如银行、保险公司、证券公司等。这些机构在经营过程中需要高度关注风险控制和资金流动情况,因此金融会计在金融机构中发挥着至关重要的作用。

?一般会计?:适用于各种类型的企业和行业,包括制造业、服务业、零售业等。一般会计是现代企业制度的基础,良好的一般会计体系将为企业经济决策提供准确而真实的财务数据。

四、学科类别和性质不同

?金融会计?:金融会计的相关内容属于经济学的研究范畴,尤其是金融学部分。金融学是研究价值判断和价值规律的学科。

?一般会计?:会计是管理学的一部分,尤其是工商管理中的乙类。会计主要是研究财务以及资料的收集,起到反映和监督作用,是一项信息系统。

五、培养目标和就业方向不同

?金融会计?:金融学专业主要的专业课程是关于经济学、金融学等,培养具有金融理论基础知识和掌握金融技术的人才。

?一般会计?:会计学在初始阶段从基本的会计学原理开始,后面涵盖成本会计、管理会计、会计电算化等内容。会计就业领域广泛,涵盖各行各业。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

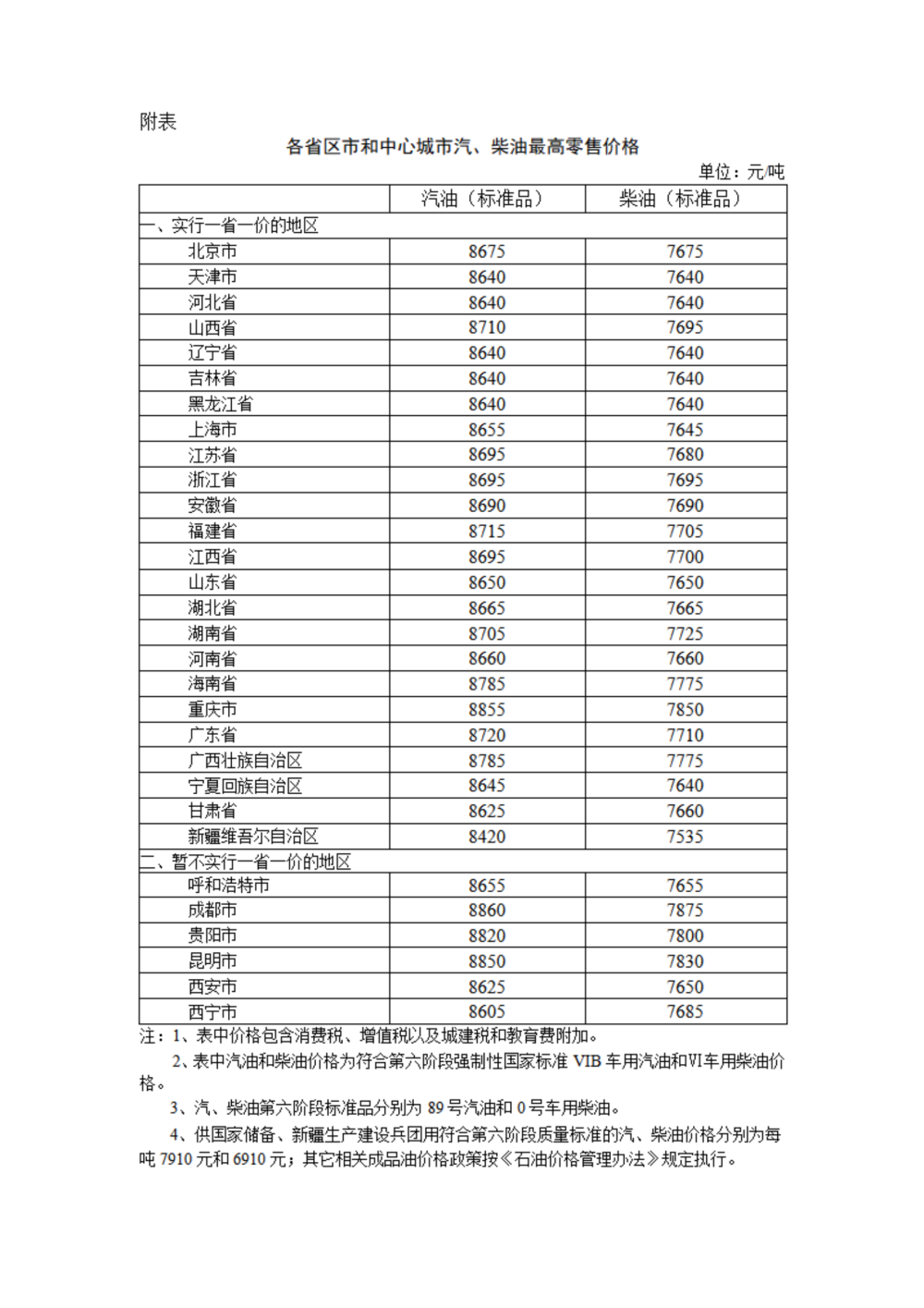

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  上饶银行广信支行:反诈同行,旅途无忧

上饶银行广信支行:反诈同行,旅途无忧  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办