如何认识企业资产变动?

?资产变动的类型和原因?:企业资产变动主要分为价值变动和数量变动。价值变动是指资产价格的上下浮动,受宏观经济形势、行业发展趋势、公司经营状况等因素影响。例如,股票价格会因企业盈利增加而上涨,反之则下跌。数量变动则是指资产在数量上的增减,如投资者买入或卖出股票、基金等?。

?财务报表分析?:通过财务报表可以分析企业的资产状况。资产负债表展示了各项资产的期初余额、期末余额以及变动情况。此外,市场数据、财经新闻和行业报告也是重要的参考依据,能帮助投资者了解宏观经济和行业动态,从而更好地把握资产变动的原因和趋势?。

?资产变动的具体项目?:不同资产项目的变动原因各异。例如,货币资金的增加可能因企业偿还债务、现金流管理优化或业务扩张;交易性金融资产的增加则常因企业现金充裕,希望通过短期投资实现资产增值;存货的增加可能是企业经营策略调整或预期销售增长?。

?资产变动的经济影响?:资产变动对企业财务状况和经营决策有重要影响。例如,固定资产的增加可能是企业进行新投资,需要了解投资项目和目的;存货的增加可能是生产规模扩大或产品滞销?。通过分析这些变动,可以更好地理解企业的财务状况和经营策略。

资产减值损失是什么科目?

资产减值损失属于财务科目中的一级科目一“财务费用”类科目。其特征为:一级科目:财务费用;二级科目:资产减值损失;属于费用类科目,在报表中减去负值,减少公司净利润,以及增大报表中的费用项目,从而影响利润总额;金额会直接记在当期的减值损失科目上。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

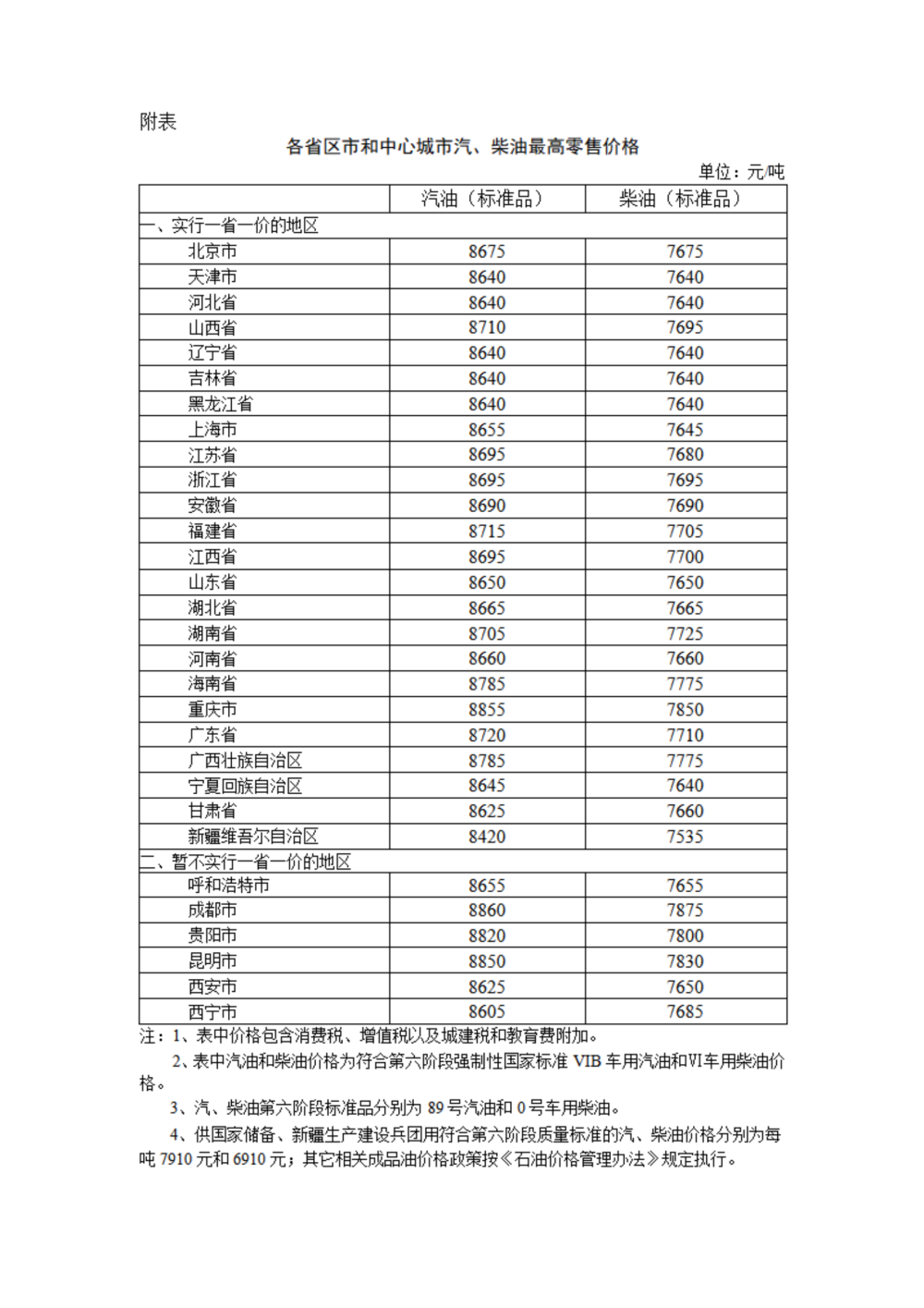

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  Hello语音赋能校园网络安全:构筑青少年网络清朗空间

Hello语音赋能校园网络安全:构筑青少年网络清朗空间  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办