非流动资产计提减值可转回?

?非流动资产计提的减值准备在一定条件下可以转回,但有严格的限制条件?。根据《企业会计准则》,非流动资产的减值损失一旦确认,通常不允许转回,这主要是为了避免企业通过频繁调整减值准备来操纵利润。然而,对于某些类型的非流动资产,如无形资产和长期股权投资,如果其价值恢复且这种恢复能够可靠计量,则减值准备可以转回?。

具体条件和限制

?无形资产和长期股权投资?:如果这些资产的价值恢复且这种恢复能够可靠计量,减值准备可以转回。企业需基于详细的市场分析和专业评估,定期进行资产评估,并依据最新的市场价格或未来现金流折现值来判断资产的真实价值?。

?固定资产?:固定资产的减值准备一旦确认,通常不允许转回,以防止企业通过频繁调整减值准备来操纵利润?。

?持有待售的非流动资产?:这些资产的减值准备也不得转回,因为其公允价值不易取得?。

商誉减值计提的定义是什么?

商誉减值计提是指企业根据财务报告的要求,对其商誉价值进行评估,并在必要时在财务报表中记录商誉减值损失的过程。下面我将从几个方面来详细解释这个概念:

一、商誉的定义

商誉是一种无形资产,它代表了企业获取正常盈利水平以上收益(即超额收益)的一种能力,是企业未来实现的超额收益的现值。商誉通常在企业并购或收购其他公司时产生,具体表现为购买企业支付的买价超过被购买企业净资产公允价值的部分。

二、商誉减值的原因

商誉减值的原因主要是商誉所代表的未来超额收益能力可能下降。这可能是由于市场环境的变化、被收购公司经营业绩不佳、技术更新导致竞争力下降等多种因素导致的。当企业认为商誉的价值可能低于其账面价值时,就需要进行商誉减值测试,并计提相应的减值损失。

三、商誉减值计提的会计处理

商誉减值计提的会计处理通常涉及以下步骤:

?减值测试?:企业需要对包含商誉的相关资产组或资产组组合进行减值测试。如果测试结果显示存在减值迹象,就需要进一步计算可收回金额,并与账面价值进行比较。

?计提减值损失?:如果可收回金额低于账面价值,企业就需要计提商誉减值损失。会计处理上,这通常表现为借记“资产减值损失”科目,贷记“商誉减值准备”科目。

?反映经济效应?:计提的商誉减值损失需要反映在企业的资产负债表和利润表中,以体现商誉减值的经济效应。

?税务处理?:计提的商誉减值损失还可以作为当期所得税的依据,影响企业的税务负担。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

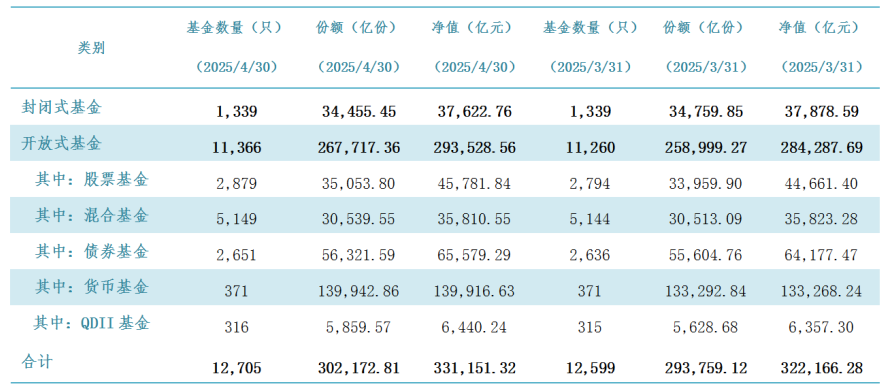

半导体板块涨3.46% 利扬芯片涨19.99%居首  截至4月底公募基金管理规模突破33万亿元

截至4月底公募基金管理规模突破33万亿元  nova 14入手后首个小长假,鸿蒙版航旅纵横、高铁管家、滴滴出行让端午出游更

nova 14入手后首个小长假,鸿蒙版航旅纵横、高铁管家、滴滴出行让端午出游更  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办