记账凭证画一条斜线还是两条?

记账凭证金额栏的空白部分,从最后的合计金额栏开始,需要划线。具体来说,在借方金额和贷方余额的空白处各划一条斜线,以表明该处已无其他金额记录。这样的做法有助于确保账目的清晰和准确。

在进行记账时,准确无误地记录每一笔交易至关重要。通过在空白处划线,可以避免遗漏或误写金额,同时也能让账簿看起来更加整洁有序。这种简单的操作可以有效防止错误的发生。

划线的具体方法是,在借方金额和贷方余额的空白处,分别画一条斜线。斜线应该从金额栏的右侧斜向左下角,直至合计金额栏。这样做不仅有助于保持账簿的整洁,还能让读者更容易理解账目的内容。

此外,划线还是一种常见的会计规范,有助于提高会计工作的效率和准确性。通过这种方式,可以确保每一页记账凭证都保持一致性和规范性,从而为后续的财务分析和审计提供坚实的基础。

总之,记账凭证金额栏的空白处需要划线,这不仅能防止遗漏,还能保持账簿的整洁与规范。通过在借方金额和贷方余额的空白处各划一条斜线,可以大大提高记账的准确性和效率。

记账凭证第一页是什么内容?

第一页通常包含基本信息和关键数据,确保信息的完整性和准确性。

记账凭证的第一部分一般包括凭证编号、日期、摘要等基础信息。凭证编号用于标识每一张凭证的唯一性,便于日后查找和管理。日期则记录了该笔业务发生的实际时间,这对于后续的审计和财务分析至关重要。

此外,摘要栏简要描述了业务内容,使阅读者能够快速了解该笔交易的核心要点。例如,在销售货物时,摘要可能为“销售商品收入”,而在支付供应商款项时,摘要可能是“支付采购货款”。这些信息共同构成了记账凭证的基础框架。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

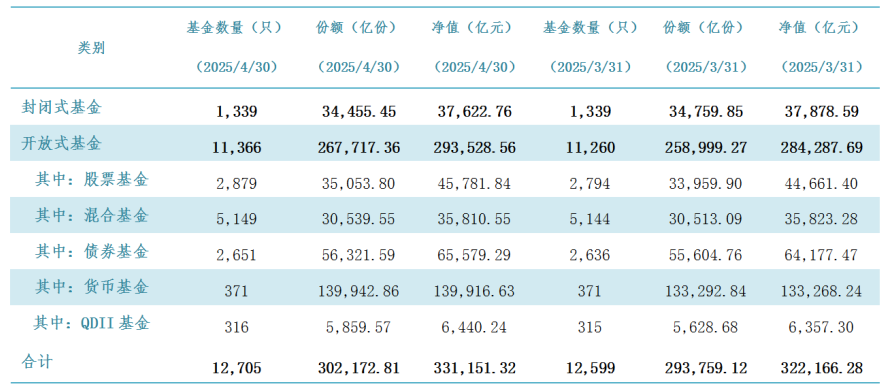

半导体板块涨3.46% 利扬芯片涨19.99%居首  截至4月底公募基金管理规模突破33万亿元

截至4月底公募基金管理规模突破33万亿元  封坛如约 龙舟载酒:宋代官窖与碧桂园服务联袂演绎酱酒文化新高度

封坛如约 龙舟载酒:宋代官窖与碧桂园服务联袂演绎酱酒文化新高度  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办