一、眼药水概述

滴眼液一般指眼药水,是眼科疾病最常用的药物剂型之一,对于许多眼病,眼药水都有直接、快捷的治疗作用。滴眼液分为两大类;一类是保健类型眼药水,这类眼药水主要是为了缓解视疲劳滴眼液,对眼睛具有保健功能。另一类是治疗类型眼药水,主要是包括白内障、青光眼、干眼病及消炎等类别的滴眼液。

二、眼药水市场规模分析

【资料图】

【资料图】

近年来,随着生活习惯转变、工作学习压力增大、电子产品过度使用,我国视力疲劳与干眼症患者不断增多,叠加我国老龄化速度加快,患有眼部疾病的老年人口数量上升,使得我国眼科用药产业不断扩大,销售额稳步增长。

据国家卫健委的全国近视专项调查,2020年我国青少年总体近视率为52.7%,同比2019年增加2.5个百分点,其中初中生、高中生近视率达71.1%/80.5%。大致对应2020年6-18岁的近视人口达到1.1亿人。

在此环境下,我国滴眼液市场不断扩大,且呈现高速发展态势。数据显示,2020年我国滴眼液行业的营业收入达到93.63亿元。其中年保健类和治疗类用户占比分别为65.86%和34.14%。

我国干眼症患病率较高,约为25%左右。干眼症有我国眼科最大的患者群体,已成为现代社会常见眼病。干眼症是指由多种因素所导致的、以眼睛干涩为主要症状的泪液分泌障碍性眼病,据统计,2019 年的干眼症患者已超过2 亿1 千万人,并且还在以2%的年复合增速增长,预计到2030 年,将有超过2 亿6 千万人患干眼症,干眼症已成为我国患者最多的眼科疾病。而治疗干眼症方法,常见的就是人工泪液。由此可将,在干眼症患病基数庞大的背景下,我国滴眼液有着广阔的发展空间。

三、眼药水行业未来发展前景

对于滴眼液行业而言,未来行业保持较高增速可期。一方面,随着人们收入水平日益提高,我国医疗保障制度不断完善,眼科医疗潜在需求将不断转化为现实的有效需求,大量基本需求将逐步升级为中高端需求,这意味对私立医院(尤其是高端医疗服务)的负担能力增强,有助于为眼科医疗机构的发展提供充足的空间,也有利于滴眼液市场规模的进一步扩大。

滴眼液种类众多,实际用途主要包括近视、视觉疲劳症和干眼症等,其中阿托品作为治疗近视效果最佳的滴眼液,2020-2021年市场规模约为1.14亿元和2.7亿元。整体规模相较治疗干眼症等传统眼药水仍有较大发展空间,但作为最有潜力的滴眼液驱动力,目前渗透率仅在0.07%左右,具备庞大的可发展空间。

想要了解更多眼药水行业的发展前景,请查阅《2022-2027年中国滴眼液行业市场深度调研及投资策略预测报告》。

猜你喜欢

猜你喜欢 当前热文:美联储本周加息多

当前热文:美联储本周加息多  CPI高于预期!美国通胀继续

CPI高于预期!美国通胀继续  今后五年北京经济总量将突破

今后五年北京经济总量将突破  新资讯:因消费贷款资金被挪

新资讯:因消费贷款资金被挪  江南布衣净利润同比减少13.6

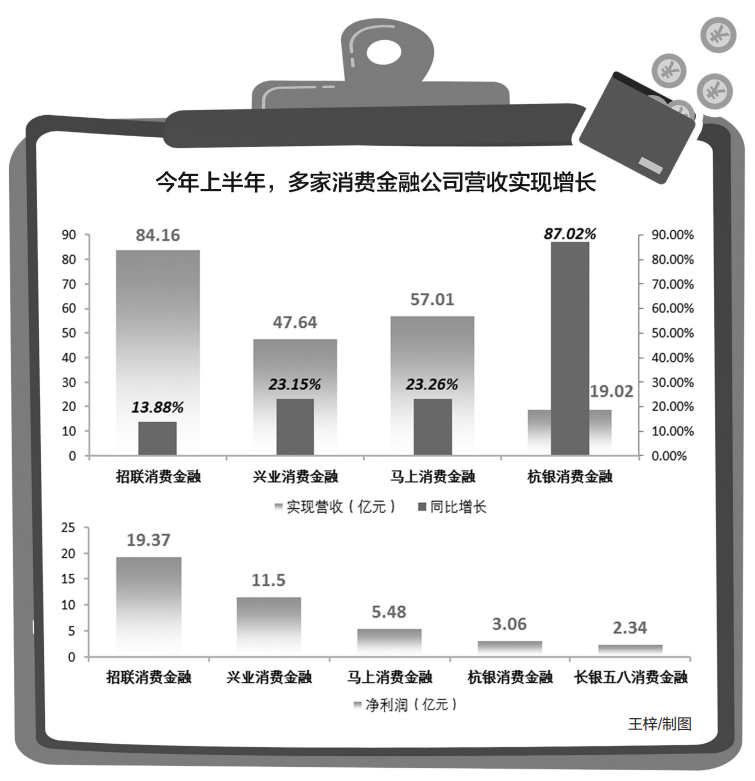

江南布衣净利润同比减少13.6  消金业上半年经营数据公布:

消金业上半年经营数据公布:  创新能力赋能 思必驰营业收

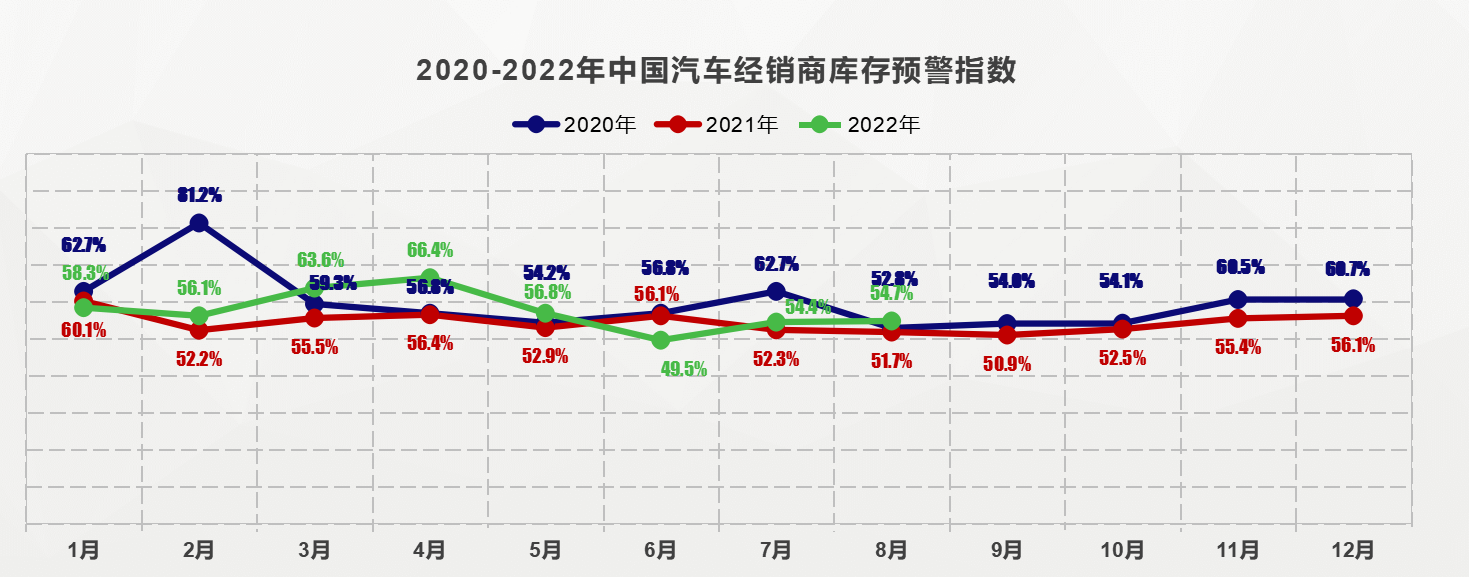

创新能力赋能 思必驰营业收  8月库存预警指数表现稳定

8月库存预警指数表现稳定