国内水利工程建设行业前景及现状发展如何?水利工程建设行业投资渠道主要是国家财政拨款的单一投资体制,近几年随着市场经济的不断改革发展,逐步转变为以国家投资为主,社会、个人和外资等共同参与的多元化、多层次、多渠道的投资格局。目前水利投资来源渠道有30多项,可积极利用市场机制筹集水利建设资金。

水利工程建设市场调研 2022水利工程建设行业前景及现状分析

根据《关于大力推进智慧水利建设的指导意见》的要求,到2025年,通过建设数字孪生流域、“2+N”水利智能业务应用体系、水利网络安全体系、智慧水利保障体系,推进水利工程智能化改造,建成七大江河数字孪生流域,在重点防洪地区实现“四预”(即预报、预警、预演、预案),在跨流域重大引调水工程、跨省重点河湖基本实现水资源管理与调配“四预”,N项业务应用水平明显提升,建成智慧水利体系1.0版。

水利建设投资情况分析

我国水利建设投资计划规模在波动中增长,全国水利建设计划投资规模为7462.23亿元,同比增长13.10%。根据水利部数据,我国全社会水利建设投资完成额呈现波动增长的趋势。全年水利工程建设行业完成投资7260亿元,同比增长9.96%。

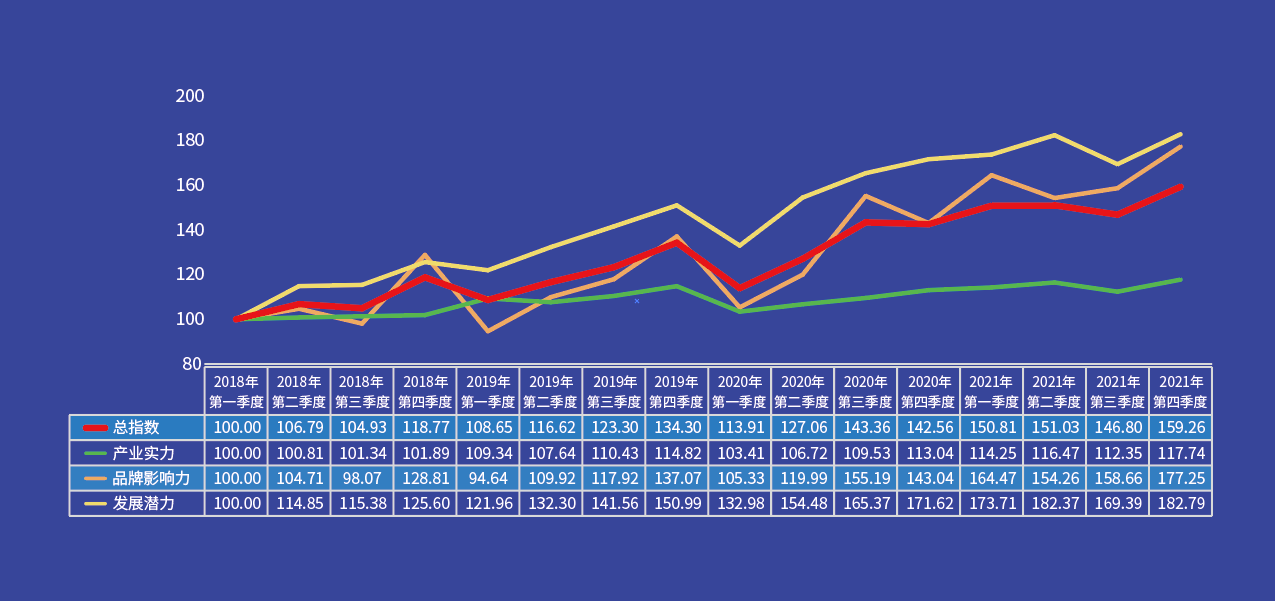

我国水利工程建设行业投资资金主要应用于防洪工程、水资源工程、水土保持及生态建设、水电工程、行业能力建设、前期工作及其他这七个方面。

全年完成投资中,防洪工程建设完成投资2251亿元,占比31%;灌溉完成投资1307亿元,占比18%;除涝完成投资182亿元,占比2.5%;供水完成投资1452亿元,占比20%;水电工程完成投资182亿元,占比2.5%;水保及生态建设完成投资799亿元,占比11%。

水利部印发《“十四五”水利科技创新规划》(以下简称《规划》)。《规划》系统总结了“十三五”以来水利科技创新工作取得的成效,深刻分析了面临的形势和问题,坚持目标导向、问题导向、效用导向,研究提出“十四五”水利科技创新工作的总体思路、发展目标、重点攻关领域及任务、重点工作等,是指导“十四五”时期水利科技创新工作的重要依据。

《规划》明确,到“十四五”末,科技自立自强成为水利高质量发展的战略支撑,水利工程建设行业科技创新的引领和支撑作用充分发挥,理论创新、实践创新、体制机制创新、管理创新活力竞相迸发,为水利发展质量变革、效率变革、动力变革提供源源不断的牵引力和驱动力。

目前,珠三角东岸聚集了深圳、东莞、惠州、广州东部以及香港等经济发达地区,是粤港澳大湾区的经济重心,GDP占比大。而支撑这一区域经济社会发展的水资源,主要来源于东江,其水资源开发利用率达38.3%,逼近40%的国际公认警戒线,用水紧张,水库调蓄能力和战略备用水源建设不足。

更多水利工程建设市场调研及行业消息,可以点击查看中研普华产业研究院的《2021-2026年水利工程建设行业市场分析及投资机会研究报告》。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  上市8年7年亏损的途牛 在夹

上市8年7年亏损的途牛 在夹  重磅!新华·仙游仙作产业发

重磅!新华·仙游仙作产业发  ZStack入选e-works《工业软

ZStack入选e-works《工业软  又亏了49亿 问题不断的蔚来

又亏了49亿 问题不断的蔚来