工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人被广泛应用于电子、物流、化工等各个工业领域之中。

2020年,在制造业转型升级的大背景下,新能源汽车、消费电子等领域无人化、智能化生产的需求持续释放。前十个月的中国工业机器人产量同比增速超过50%。市场潜在增量值得期待。

据中研产业研究院报告《2022版工业机器人项目可行性专项研究及投资价值咨询报告》分析

工业机器人市场分析

在全球范围内,过去五年机器人密度几乎翻了一番,从2015年每万名工人的66台增加到126台。中国发展最为活跃。由于机器人安装数量急剧增加,全球第二大经济体机器人密度从2015年的49跃升至2020年的246,排名全球第9位。

在疫情冲击全球产业链供应链的背景下,中国制造业率先实现复工复产,受益于制造业需求拉动,近段时间工业母机和相关制造企业已经出现订单爆满、一机难求的景象。有企业表示,从今年初开始,随着订单的猛增,工厂不断扩大产能,工人们三班倒满负荷生产都不能满足市场需求,目前订单已经排到了明年3月份之后,正通过机器人等全新工业设备紧急扩产中。

中国庞大的制造业体量孕育出全球最大的工业机器人市场,2013年以来,中国始终稳居全球最大工业机器人市场。但我国工业机器人密度仍低于其他制造强国。汽车行业仍是国内最主要下游,随着中国制造转型升级,未来3C、半导体、新能源、物流仓储等领域将呈现较快增长,推动需求多元化和市场扩容。

在双循环格局的推动下,未来,工业机器人行业在新一轮产业机遇期中将会诞生世界级企业,国内外技术差距逐渐缩小,研发体系渐趋完整,关键零部件技术将会突破,市场份额更加集中。

工业机器人行业发展前景预测

预计2022年疫情的影响将逐渐消退,市场的需求更多呈现结构性分化态势,依然坚持整体无“爆发”可能性的判断,预计中国工业机器人市场全年销量增速15%-20%左右,国产化率稳步提升,2022年有望超41%。

目前我国工业机器人主要在结构化环境汇总执行确定性任务,在复杂动态环境中作业的情况并不足够灵活,主要是因为工业机器人在与环境的共融、与其他机器人之间协同方面感知能力较弱。随着传统工业机器人在机器视觉、智能传感与云技术等技术的发展下,未来工业机器人将更智能化,柔性化,即由传统机器人向共融机器人优化。

通用工业是国产工业机器人换道超车的机会

以工业机器人四大家族为代表的欧、日系企业,目前仍然主要以汽车工业机器人为主。除3C行业外的通用工业,自动化率普遍不高。中国是全球最大的制造业大国,工业机器人广泛地服务于国民经济的各个行业中。国产机器人企业更加贴近市场,具备开发成本低、响应速度快等先天优势,在性能、功能上实现差异化,激发增量市场,这将会成为国产品牌差异化竞争的关键。

想要了解更多工业机器人行业的发展前景,请查阅《2022版工业机器人项目可行性专项研究及投资价值咨询报告》。

更多推荐报告

2022-2027年中国风选粉碎机行业投资价值分析及发展趋势预测报告

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  桂林三金实控人邹节明因病逝

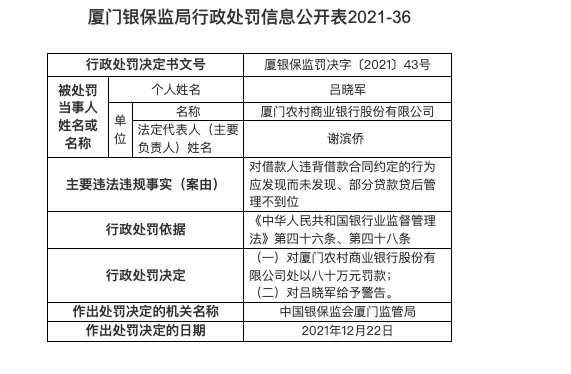

桂林三金实控人邹节明因病逝  因部分贷款贷后管理不到位等

因部分贷款贷后管理不到位等  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  比克动力“连环债”后遗症累

比克动力“连环债”后遗症累  前三季度漯河市生产总值增长

前三季度漯河市生产总值增长  让茶·高山系列新品全面登录

让茶·高山系列新品全面登录  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将