近日,QuestMobile发布2026本地生活消费洞察报告。

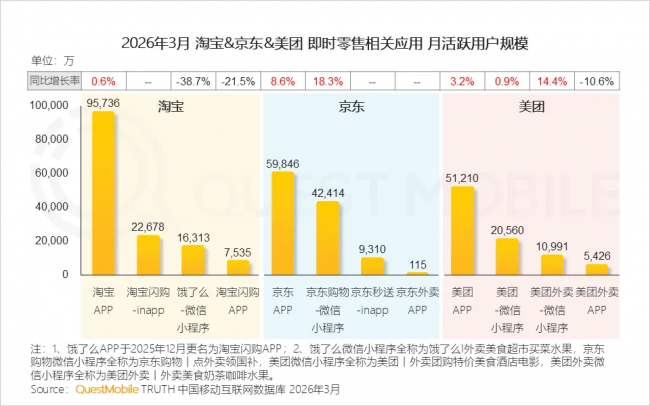

数据显示,截止到2026年3月,淘宝APP、京东APP、美团APP月活用户同比分别增加0.6%、8.6%和3.2%,越活用户数分别为9.57亿、5.98亿、5.12亿。

另一方面,在小程序、单一功能APP表现上,各家出现了不同程度的升降,例如,饿了么微信小程序、淘宝闪购APP同比分别下降了38.7%、21.5%,京东购物微信小程序、美团微信小程序、美团外卖微信小程序同比分别增长了18.3%、0.9%、14.4%。

本地消费市场的战火已从单一的外卖履约全面蔓延至团购、生鲜零售及全品类即时消费等多元领域,传统电商平台不再局限于远场电商逻辑,而是通过高频入口深度切入本地生活腹地,头部平台正通过多维入口的叠加,推动行业竞争重心从单纯的价格补贴转向供应链效率与品质服务的综合比拼,“用户心智”与消费习惯随之改变!因此,京东在用户增长上领跑行业,京东APP月活用户规模达到5.98亿,同比增长8.6%,淘宝、美团月活增速分别为0.6%和3.2%。

QuestMobile数据显示,截止到2026年3月,综合电商行业、本地生活行业、美食服务行业、生鲜电商行业整体月活跃用户规模分别为10.95亿、5.69亿、1.89亿、1.37亿。

报告指出,淘宝、京东、美团三家平台的重叠用户数先升后降:2025年3月为3.31亿,9月增至3.78亿,随着补贴退坡,2026年3月回落至3.61亿。用户最终流向更稳定、更综合的消费入口。

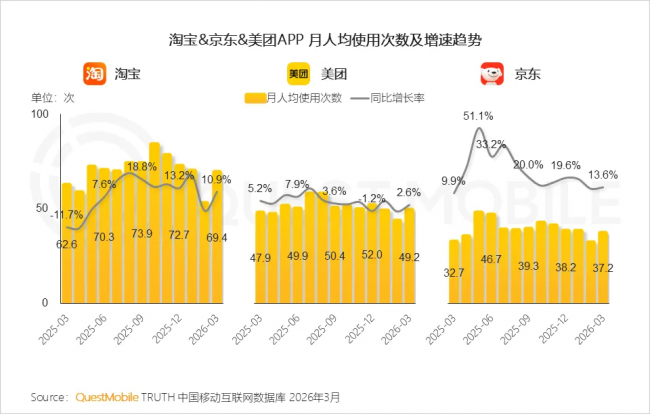

月活增长代表用户池的扩大,使用频次提升则意味着主站心智被重新激活。外卖业务的渗透重塑电商平台用户行为模式,使得2026年京东、淘宝主站用户使用频次仍维持了10%以上的同比增长,而美团面临的竞争压力持续加大。

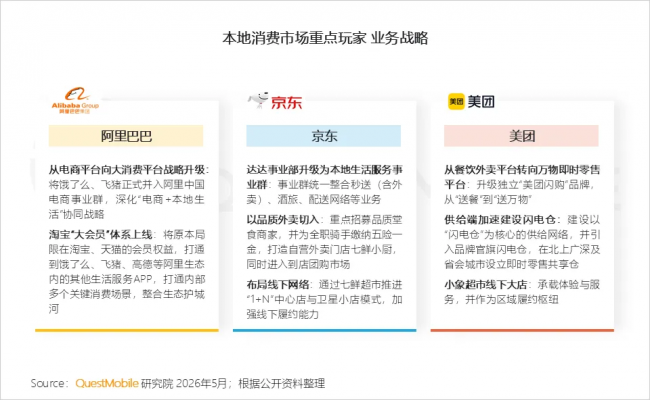

从各家布局来看,阿里依托生态协同,构建“大消费平台” ;京东将自身供应链、履约和品质服务能力延展到更高频的消费场景中,带动主站业务增长。美团作为防守方建设闪电仓,强化线下履约能力。

目前电商头部平台之间的竞争已进入存量争夺阶段,淘宝仍拥有最大的用户规模,美团具备本地生活履约心智,而京东在用户增长和使用频次上双双领跑,为即将到来的618积累了更高频、更活跃的用户底盘。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

猜你喜欢

猜你喜欢 “无事不扰,有求必应” 深圳持续优化营商环境

“无事不扰,有求必应” 深圳持续优化营商环境  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%  生意社:5月25日利华益维远丙酮价格下调-每日精选

生意社:5月25日利华益维远丙酮价格下调-每日精选  半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首  红星发展最新股东户数环比下降14.26% 筹码趋向集中-新视野

红星发展最新股东户数环比下降14.26% 筹码趋向集中-新视野  第31届上海电视节白玉兰奖入围名单揭晓 爱奇艺11部制播作品获40项提名

第31届上海电视节白玉兰奖入围名单揭晓 爱奇艺11部制播作品获40项提名  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办