近期银行业陆续发布了2025年年报,纵览各家银行业绩,以及近几年的银行业业绩,其中勾勒的场景清晰可见:中国银行业正进入从规模增长到价值驱动的转型期。

在这样的周期背景下,各家银行一边在净息差持续收窄的压力下艰难求稳,一边在风险防控与价值创造的双重命题下加速分化—— 谁能在行业周期底部找到适合自身的路径,将成为检验改革成色与经营韧性的试金石。

恒丰银行4月1日公布了2025年年报,在12家全国性股份制银行中,营业收入增幅排名第1,净利润增幅排名第1,不良贷款率降幅排名第1,净息差增幅排名第2,拨备覆盖率创历史新高......

上述排名范围均为12家全国性股份制银行

若考虑到恒丰银行曾经历的苦痛,以及从2019年完成重组开始,它走过的复苏之路与行业下行周期基本重叠的事实,那么这份成绩单,似乎更显可贵。

它意味着恒丰银行实现了风险可控前提下的规模增长和价值提升,在与风暴的共舞中找到了自己的身位。

量质齐升的五年答卷

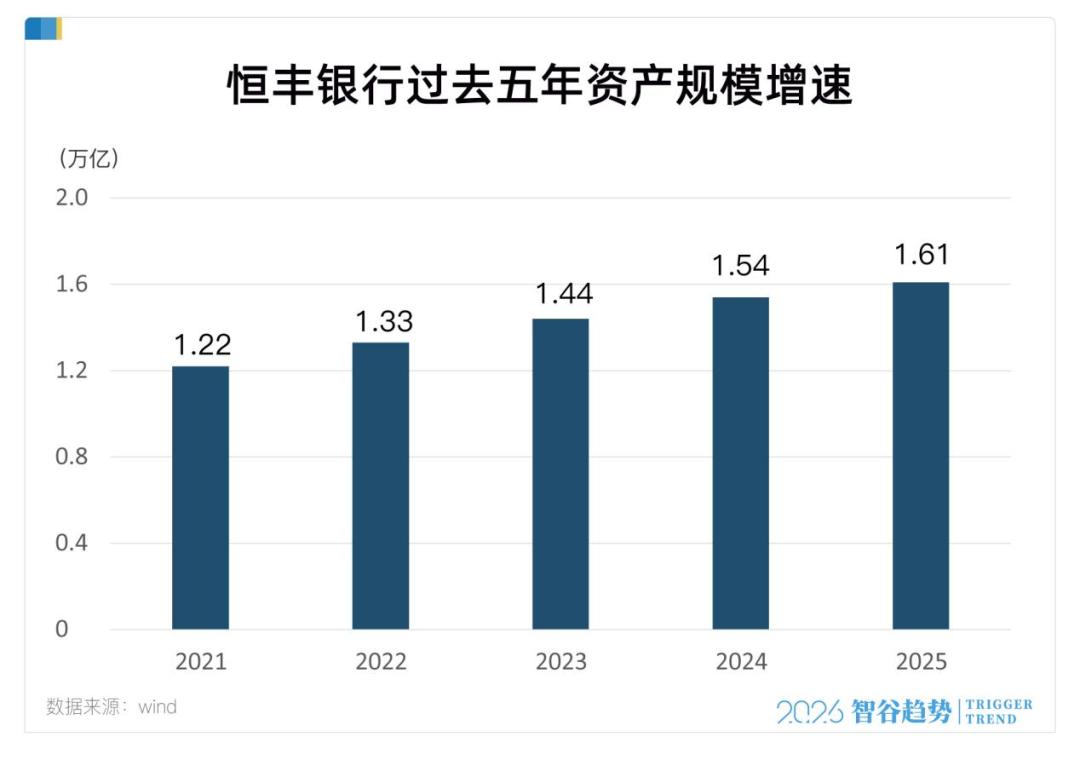

若仅看资产规模,刚刚突破1.6万亿的恒丰银行并不突出。

但真正的“含金量”,往往要在更长的时间维度里才能显现:2021年至今,恒丰银行资产规模年复合增速(CAGR)为5.7%。

更可贵的是资产规模增长的动力来源,2025年恒丰银行发放贷款和垫款9272.42亿元,同比增长近8%,过去5年CAGR超过7%。

在资产投放艰难,优质风险资产愈发稀缺的当下,贷款增长意味着对实体经济的投放力度加大,是更良性的增长路径。

目前,恒丰银行80%以上的贷款投向黄河流域、京津冀、长三角、粤港澳大湾区等国家重点战略区域,与国家宏观经济布局同频共振。

负债亦是如此,2025年负债同比增长6.22%,其中客户存款规模为9280.43亿元,同比增长7.4%,过去5年CAGR接近7%。

在存款收益不断下行的当下,由客户存款,而非同业负债驱动的负债扩张,同样更具可持续性。

更重要的是,规模的高速增长,并不以牺牲资产质量为代价。

过去五年,恒丰银行不良率实现“五连降”,2025年更是降低至重组以来最低水平。

资产质量的转好,并非依赖财务调节。2025年全年,恒丰银行不良贷款核销66.99亿元,同比降低11.74%,占贷款总额的比重不到1%,核销力度显著放缓,核销强度保持温和,资产质量改善具备扎实的内生基础。

规模扩张为盈利能力的回暖创造了空间。2025年恒丰银行实现营收271.59亿元,净利润59.06亿元,同比分别增长5.37%和10.25%,净利润、营收连续两年实现正增长。

更可贵的是,业绩规模的增长,始终同步伴随着风险边界的增强。过去两年,恒丰银行显著加大拨备覆盖计提力度,2025年更是以162.30%的水平,创下重组以来的新高。

安全垫与业绩的同步增厚,更能说明恒丰银行内生盈利能力的提升。

负债质量的持续好转,得益于负债结构的不断优化。过去五年,恒丰银行在推动存款利率整体稳步下行的同时,持续压降高成本负债支出,2025 年同业负债利息支出占比更是创下历史新低。

国家金融监督管理总局披露的数据显示,商业银行净息差在2025年第四季度为1.42%,连续三个季度持平。

国家金融监督管理总局披露的数据显示,商业银行净息差在2025年第四季度为1.42%,连续三个季度持平。

因而净息差稳中有升,对走出周期而言至关重要。

而若将银行轻量化转型,作为锚定未来格局的参考系,那么中间业务收入,则是衡量转型水平的重要指标。

作为一家经历完重组,将恢复元气作为过去五年经营目标的银行而言,能稳住净息差表现已然不易,但颇让人意外的是,恒丰银行并未因此而放弃对行业转型大势的跟进。

2025年,恒丰银行实现佣金和手续费净收入25.73亿元,同比增长超10%。

其中对公层面,投行非息收入约4亿元,FPA余额超2700亿元;零售层面,恒丰代销产品余额1274.95亿元,同比增长超8%。

特色化经营的内生逻辑

恒丰银行这份财报真正的价值,还隐藏在数据之外。

对一家经历过波折的银行而言,数据增长往往无法公允反映其经营全貌——它不可避免地受到基数效应的影响,增长会被必然地放大。

唯有穿透数据,才可找到更具价值的衡量标尺,以此度量恒丰银行这份财报真正的闪光之处:

那就是过去五年,恒丰银行不仅完成了复苏的任务,更关键的是找到了适合自身增长的底层逻辑。

其一,是始终坚持在风险可控前提下的规模扩张和效益提升,由此带动理念上的变革——“稳健合规”成为恒丰银行的核心价值观。

理念变革进一步推动方法论的重塑。在前台,一线经营机构的风险合规考核权重去年被大幅提高至50%,对公授信审批权被上收至总行,根据分支机构风控能力评估,逐步、有条件下放。

而对于存量风险,总行成立专门部门,统筹并提级处置全行不良资产,加速消化历史包袱。

在AI时代,恒丰银行更是将4000项外部基础风控制度、各类业务风险和员工道德风险入库,通过AI对其进行重检分析,查漏补缺。

风控之外,恒丰银行并未因此裹足不前,而是在此基础上,一改历史上粗放的发展模式,提升精细化管理,更高效使用自身资本。

制度层面,设定RAROC等硬性准入标准,精准衡量风险调整后的收益,引导资本流向RAROC更高的业务部门,实现资本使用效率最大化。

在管理层,董事会设定年度风险偏好,由此发布风险政策指引和行业研究配套指引,中台部门据此建立系统性行业研究框架,指引授信和营销。

比如去年,恒丰银行确定“储能、冷链物流、电气集群、文旅、低空经济”等八大行研领域,这些领域新发放贷款占全行新增贷款的四成。

只介入“看得清、把得住”的业务,以此将风险防控从被动跟随转为主动预防。比如2020年针对房地产领域风险做出预判,原则上规避地产信用债投资,实施“穿透式”管理,有效避开大型房企暴雷。

由此塑造的,是一套涵盖信用、市场、操作、道德等金融主要风险的全方位防控体系,而它的有效性,已在去年被证明。

另一诀窍,则在于“特色”二字。

恒丰银行在对公业务上锻造的特色,一是绿色信贷,二是跨境金融。

绿色信贷,广义上指代那些投向清洁能源、节能环保、绿色交通和生态保护层面的贷款,它要求银行有更严格的环评审批口径,转换收益至上的审批思路,以及对国家能源大势的精准把握。

而在2025年,恒丰在该领域完成了诸多突破:比如完成了业内首笔CCUS(碳捕集、利用与封存)项目贷,将贷款利率与企业碳排放量挂钩,既减少了20bps的贷款利率,还成功帮助项目实现年回收二氧化碳5万吨,碳减排1.36万吨。

再比如短短10个工作日内完成对江苏国信压缩空气储能项目的审批和放款,以及以EOD(生态环境主导开发)模式为突破口,为温州三垟湿地治理提供为期3年的6亿元“生态修复+产业反哺”全周期金融方案,类似的案例还有湖州下渚湖湿地,充分满足长三角地区的生态治理需求。

图片来源:恒丰银行公众号

而绿色金融本身,又能与其他金融模式结合,释放更强大的金融推力。

“绿色金融+供应链金融”是一种体现。在湖北,恒丰银行以一家名为宜昌鑫汇的船厂为核心企业,以5000万元贷款,向其上游中小微供应商提供金融支持,客群经营深度显著提升。

图片来源:恒丰银行公众号

图片来源:恒丰银行公众号

当绿色金融与跨境金融合力,则能打开更大想象空间。

依托作为股东的大华银行,恒丰银行建立起“恒丰-大华贸易直通车”业务体系,聚焦中国-东盟及“一带一路”沿线重点市场,提供包括国际信用证、跨境保函、跨境供应链等国际贸易融资业务。在东南亚地区更是重启了小币种联合报价机制,相关汇兑成本得以显著降低。截至2025年末,该项目累计服务规模突破百亿元。

其中有不少绿色金融的落地实例,比如以跨境银团贷款的形式,为光伏企业在欧洲的项目建设提供资金支持。

图片来源:恒丰银行公众号

再比如为LNG船舶企业开立绿色预付款保函,为其锁定海外订单提供关键支撑,而从审批到放款,同样只用了两周。

你能从中看出恒丰银行经营客户的思路,那就是基于客户客观需求和特点,从更长的时间维度出发,为其提供金融支持。

这种风格也从对公延伸到了零售层面。2025年,恒丰普惠小微业务规模同比增长近40%,平均贷款投放利率只有3.4%。

与此同时,零售存款余额增幅超20%,零售负债成本却稳步降低。这说明恒丰沉淀存款的方式并非价格,而是依托财富管理、养老金融等多元业务拉动。这对一家并不以零售业务闻名的银行而言颇为可贵。

面向未来的新答卷

一言以蔽之,这份财报的价值,在于它是一份真正承上启下的成绩单。

不管是数据面还是经营面,恒丰银行都圆满完成了复苏任务。正如董事长辛树人在今年的新年贺词中说的那样:“十四五”的五年是该行“恢复元气、砥砺成长”的五年。

当下的恒丰银行所处的起点,也许高于历史上任何时候。

在内,对公不仅锻造出了优质的资产质量,还塑造出了一定的自身特色,更关键的是,其对客户的经营开发思路,对零售业务发展同样有借鉴意义。

没有什么比用这样一份财报为过去五年阶段性作结更理想的了,也没有什么比它更适合开启下一个五年了。

如果说上一个五年的主题是复苏,那么下一个五年,市场关注的重点,则主要有三个方面。

其一,是业绩增势能否持续?

判断一家银行未来的增长潜力,关键要看其客群储备。

2025年财报显示,恒丰银行一半以上贷款投向新质生产力层面,而不管是其升级、研发还是扩产,都需要源源不断的资金支撑。

更具前景的是科技金融层面。2025年末,恒丰银行科技贷款同比增长近12%。

比数据更直观的进步,是制度和体系上的配合。恒丰银行成立科技金融委员会,敏捷统筹解决跨部门、层级的重大问题,亦新出台了不少制度,从前台尽调到中台审批,全方位适配科技企业需求。

而科技企业的生长,往往会为银行提供一般债权,以及投贷联动层面的诸多业务机会。

其二,是科技转型大势能否跟上?

描绘一家未来银行,应该具备的要素,除了轻量化的驱动方式,还有科技塑造的数智化的内核。

2025年,恒丰银行金融科技投入12亿元,占比营收4.5%,过去五年均位于3%以上。金融科技的进步将帮助恒丰银行的风控体系转向“数据驱动”,提升风控水平。

科技投入的多寡,往往受限于规模和业绩,但投入是否持续,则有可能决定着未来竞争的格局和位次。

其三,公司治理结构能否为其发展保驾护航?

当前,恒丰银行前三大股东分别为山东省财政厅、中央汇金和新加坡大华银行,整体呈现地方国资+国有金融资本航母+外资银行的格局。

这种搭配实际上非常合理。地方国资能为恒丰银行在区域层面的做深做透提供帮助;中央汇金作为多家头部金融机构的实际股东,可统筹人员和资源安排,为恒丰银行带来更广阔的发展空间;外资银行的存在,则能为恒丰银行持续锻造跨境金融的差异化竞争实力。

既能稳健经营,又为市场留足了想象空间,这样的配置堪称全面。

不可否认,恒丰银行走过的复苏之路,并不容易。

对面对从规模扩张转向价值增长、从重资产转向轻量化、从同质化竞争转向差异化发展三大转型挑战的银行而言,未来的路,势必更不平坦。

所幸,恒丰银行找到了自己的节奏。

*若无特殊说明,恒丰银行相关经营数据均来自其2025年度报告

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

猜你喜欢

猜你喜欢 “无事不扰,有求必应” 深圳持续优化营商环境

“无事不扰,有求必应” 深圳持续优化营商环境  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%  轻舟初样试飞船成功发射

轻舟初样试飞船成功发射  半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首  四部门发布通知 明确2025年度享受研发费用加计扣除政策的工业母机企业清单制定

四部门发布通知 明确2025年度享受研发费用加计扣除政策的工业母机企业清单制定  国家体育总局社体中心与YOTTOY签约健身瑜伽项目战略合作伙伴

国家体育总局社体中心与YOTTOY签约健身瑜伽项目战略合作伙伴  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办