“挥别蛇岁深耕日,策马奔腾启新程”,展望2026年,笔者给出公募纯债投资的三点关注方向:

首先,在投资端。

2026年,反内卷政策带来的通胀预期调整、财政发力节奏及超长债供给变化、极致的交易行为和拥挤的交易结构,将成为影响市场的关键变量。对于纯债投资而言,传统依赖票息的盈利模式面临挑战,低收益环境下的收益增厚与风险控制成为核心命题。立足这一背景,纯债投资可以确立“中短债保收益、衍生品控回撤”的核心策略框架,在坚守稳健底线的基础上,通过精细化操作实现收益突围。

合理、适当地运用国债期货工具,将是2026年纯债组合突破收益瓶颈的关键抓手。低利率环境下,纯债组合的票息保护有限,单纯依赖配置型策略难以实现收益跃升,而国债期货的套期保值与方向性交易功能,能够为组合注入更多弹性可能。从套期保值角度,当市场情绪波动时,可通过国债期货对冲现货组合的利率风险,避免利率上行对组合净值的侵蚀;从收益增厚角度,可围绕期限利差、基差等核心指标开展套利操作。需注意的是,国债期货交易应严格把控仓位、遵守既定的交易策略,避免过度投机放大组合风险,始终以“增厚收益、对冲风险”为核心目标。

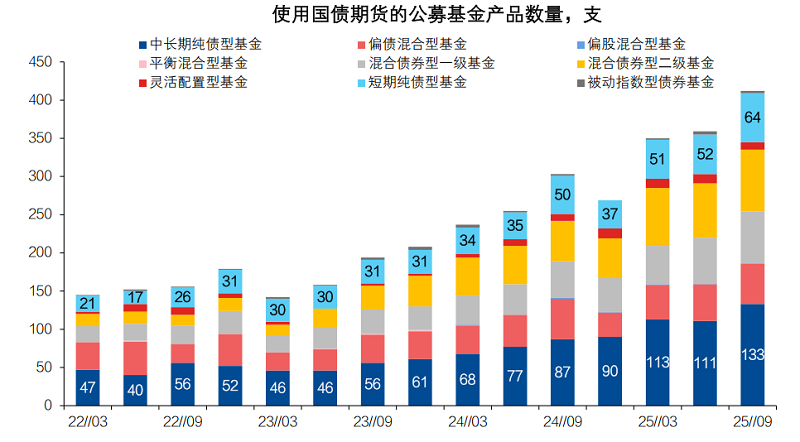

2022年以来,使用国债期货的公募产品数量大幅增加

数据来源:兴业证券,《2025Q3参与国债期货的基金有哪些?》

笔者个人管理的汇添富丰穗60天持有产品,正是一只以中短债策略定位,灵活运用国债期货的纯债基金组合。通过合理运用多空策略,在2025年市场阶段性下跌行情中,组合能够控制住回撤,净值实现逆势上涨。作为全市场为数不多的阶段性负久期策略产品。2026年,笔者将继续践行规则化的投资纪律,在市场波动中寻找相对确定性机会,在低收益环境下实现纯债组合的稳健突围。

其次,在产品端

1)信用债ETF

2025年,做市公司债ETF和科创债ETF成为公募纯债市场表现最为亮眼的品类。信用债ETF赛道规模急剧扩张的背后,是历史极低位的信用利差状态和不稳定的规模变化,以及由此衍生出的金融创新品(如TRS)规范化的问题。2026年,这一领域是否会重演2020年政金债指数基金赛道洗牌的剧情,值得关注。在此背景下,给投资者的提示应是重点关注潜在流动性风险的管理。

2)负久期产品

2025年底,市场上开始出现一些负久期纯债基金产品,涵盖主动型与被动型两类。其中,对于恒定负久期纯债基金产品,除应了解市场客群需求差异外,笔者更关注其实际操作中的几个关键细节:负久期程度的定位依据、申赎冲击下期现交易时间错位带来的交易匹配难题,以及产品定位的持续性等。

3)股债恒定ETF

2026年,股债恒定ETF即将推出。当前市场环境为股债恒定ETF的发展提供了有利土壤:一方面,低利率环境下纯债产品收益承压,投资者既渴望通过多元配置提升收益,又忌惮权益市场的波动风险,对“稳健+增值”的产品需求日益强烈;另一方面,政策层面支持多资产ETF发展,指数公司已推出多主题股债恒定指数,为产品落地奠定了底层标的基础,而公募费率新规也引导资金流向低成本、标准化产品。从海外经验来看,贝莱德iShares Core Allocation系列股债恒定ETF凭借清晰的风险收益特征、低成本优势实现了规模与业绩的双重突破,这一模式对国内市场提供了较强的借鉴意义。对于国内投资者而言,股债恒定ETF能够满足其“一站式”资产配置需求,尤其契合追求标准化稳健收益的个人与机构资金,预计将对传统“固收+”基金形成一定替代效应,同时倒逼主动管理产品向差异化竞争转型。

最后,在监管端

2026年,公募纯债基金将在监管政策的持续引导下,深度践行高质量发展理念,行业生态迎来结构性重塑。公募基金销售新规的正式落地与此前公募基金高质量发展行动方案将会形成政策合力,为纯债基金发展划定稳健底色。销售新规通过对中短期赎回征收惩罚性费率,将有效抑制短期交易需求,缓解负债端波动压力,为基金投资策略的稳定执行创造条件。

在此背景下,主动纯债基金将聚焦产品风格的稳定性与可持续性。监管对业绩基准匹配度、风格漂移的严格约束,将推动管理人强化投研流程规范化,减少非理性波段操作。相应的,夏普比率作为衡量风险收益性价比的核心指标,或将成为机构与个人投资者筛选纯债基金的重要参考,高夏普比率的产品有望获得更多资金青睐。

回顾2025年,债券市场在低利率、强预期、窄幅波动格局中积累了大量预期差和资金博弈张力。10年期国债收益率在1.60%-1.90%区间反复震荡,市场对货币宽松、经济修复等预期不断修正,叠加贸易摩擦、反内卷政策等扰动,大量资金在犹豫中完成筹码沉淀,这种持续的情绪酝酿与预期博弈,正是“势能”积攒的核心过程。

展望2026年,宏观环境能见度提升,经济转型与增长诉求并重,通缩预期改善与货币政策支持形成平衡,债市大幅下跌风险有限但宽幅震荡加剧。这种波动或将打破2025年的僵持格局,推动积累的“势能”转化为明确的趋势性“动能”。当然,2026年的收益波动必然也会重新带来更大的趋势性交易机会。

最后,笔者想说投资本不应是乘风破浪的激进,而该是顺道而为的从容。

作者:

李伟先生,CFA、FRM,硕士研究生,毕业于上海交通大学上海高级金融学院,13年证券从业经历,拥有基金、期货从业及期货投资资格。投资方向专注于中高等级信用及利率债品种,中期频率的择时调仓(基于交易 + 研究判断)操作,动量、反转交易策略源于“规则化”的投资纪律。跨越多轮周期环境,逐步形成稳健、进取的投资风格,产品以高夏普特征作为鲜明标签。

2013年~2022年,历任广发基金固定收益部交易员、研究员、基金经理,投研范围覆盖宏观/利率策略、利率衍生品以及信用方面。

2022年8月加入汇添富基金,担任固定收益部纯债投资团队基金经理。代表产品包括汇添富利率债、汇添富鑫悦、汇添富中债7-10年国开债、汇添富丰穗等。

风险提示:基金有风险,投资需谨慎。文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

猜你喜欢

猜你喜欢 “无事不扰,有求必应” 深圳持续优化营商环境

“无事不扰,有求必应” 深圳持续优化营商环境  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%  灰熊vs开拓者前瞻:阿夫迪亚有望复出,开拓者力争终结连败

灰熊vs开拓者前瞻:阿夫迪亚有望复出,开拓者力争终结连败  半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首  纽约股市三大股指4日上涨_快看点

纽约股市三大股指4日上涨_快看点  【欢迎报考】上海财经大学滴水湖高级金融学院MBA

【欢迎报考】上海财经大学滴水湖高级金融学院MBA  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办