摘要:本文以瑞信Archegos爆仓风险事件为鉴,剖析其背后在信用风险、集中度风险、流动性风险及风险管理体系失效等方面的根本成因。结合当前中国证券市场两融余额突破历史峰值,在市场客户结构机构化、超预期波动频发、融资标的扩容的新形势,从风险治理架构、识别监测、计量测算与应对处置四个维度,系统性地提出了强化证券公司融资类业务风险管理的专业建议,旨在为证券机构构建逆周期、穿透式、精细化的风险管控体系提供理论与实践参考,以防范系统性风险,维护金融市场稳定。

关键词:融资类业务、信用风险、风险管理

Abstract: Taking the Credit Suisse-Archegos blow-up event as a cautionary case, this paper conducts an in-depth analysis of the root causes underlying its failures in credit risk, concentration risk, liquidity risk, and breakdowns in the risk management framework. Against the backdrop of China’s securities market, where the margin trading and securities lending balance has reached a record high, this study further highlights that risk transmission mechanisms have grown more complex under evolving market conditions—including the increasing institutionalization of client structures (particularly with quantitative private funds), frequent episodes of unexpected volatility, and the expanded scope of marginable securities.

Accordingly, this paper systematically puts forward professional recommendations for strengthening risk management in securities companies’ financing businesses, structured across four dimensions: risk governance architecture, risk identification and monitoring, risk measurement and modeling, and risk response and disposal. The aim is to provide theoretical reference and practical guidance for institutions seeking to establish a countercyclical, penetrative and granular risk control framework, thereby helping to prevent systemic risk and maintain stability in financial markets.

Key Words:Financing Businesses;Credit Risk;Risk Management

一、引言

融资类业务是证券公司重要的收入来源和客户服务抓手,无论是融资融券还是融资类收益互换业务,本质上都是证券公司作为交易对手帮助客户通过杠杆增大投资规模,因此证券公司自身的信用风险和市场风险也随之放大。近期A股融资融券规模超过了2015年的峰值,时隔十年再创历史新高,市场最为关注的指标——两融余额持续攀升,已突破2.3万亿元。从逆周期视角看,当前证券公司做好融资类业务风险管理显得尤为重要。

2021年3月,美国家族办公室Archegos Capital Management(以下简称“Archegos”)因高杠杆、高集中度的股票头寸爆仓,导致其主经纪商之一的瑞士信贷(Credit Suisse)遭受55亿美元损失,震惊全球金融界。尽管境内外证券公司融资类业务存在一定差异,但瑞信Archegos事件所暴露的风险逻辑和管理漏洞具有普适性和借鉴意义。本文将以此事件为切入点,回顾事件经过、深入剖析成因、系统梳理证券公司融资类业务特征,从治理架构、识别监测、计量测算、应对处置等方面,提出新形势下加强融资类业务风险管理的具体建议。

二、瑞信Archegos事件回顾

Archegos前身为Bill Hwang管理的老虎亚洲基金(Tiger Asia),2012年因内幕交易被美国证监会和司法部处罚,随后退还外部资金,转型成家族办公室,更名为Archegos。在与瑞信的合作中,Archegos主要与瑞信机构经纪业务下的机构融资业务部门开展收益互换交易,以少量自有资金作为保证金,撬动大量资金买入多只美股及中概股ADR,形成高度集中的投资组合。

2019年5月,Archegos以其他经纪商提供更低保证金为理由,向瑞信申请将其互换合约的初始保证金从平均20%降至7.5%,瑞信同意了这一请求。2020年初,Archegos的投资策略开始发生变化,从中性轻微偏空转变为明显的多头倾向,敞口也同步扩大,名义本金从年初的数十亿美元一路飙升至年末的200多亿美元,持股集中度与杠杆水平显著上升。

2021年3月22日,Archegos的重仓股VIACOMCBS增发,股价应声暴跌,引发连锁反应。Archegos相继收到摩根士丹利、高盛等多家投行的追保要求。3月24日,Archegos告知瑞信,其现金储备已被其他主经纪商的保证金要求耗尽,无法满足瑞信27亿美元的保证金要求。3月25日,瑞信宣布Archegos违约。3月26后,瑞信尝试与其他主经纪商协商联合平仓方案未果,最终采取市场交易和大宗交易方式完成了平仓,但由于规模过大及变现冲击,仅回收部分资产,产生了55亿美元的确认损失,成为该事件中损失金额最高的金融机构。

三、瑞信Archegos事件的审计结果及风险分析

事件发生后,瑞信集团董事会成立了一个由四位董事组成的特别委员会,该委员会聘请了在金融监管、合规和危机处理方面具有丰富经验的国际律师事务所牵头开展审计调查,并委托其专家顾问团队进行独立审查。

审计发现,瑞信在Archegos事件中遭受巨额损失不是单一环节的偶然失误,而是多种风险多道防线接连失守的结果。事实表明,风险信号并非未被识别,而是因各种原因被忽视、淡化、搁置,反应动作迟缓以致酿成重大损失。主要体现在以下几方面:

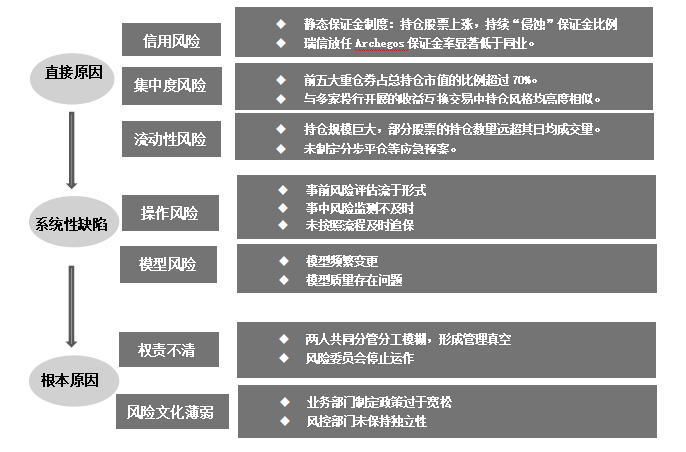

(一)信用风险

瑞信在和Archegos的交易中采用静态保证金制度。2019年在Archegos的要求下,瑞信对 Archegos的互换交易收取标准初始保证金率从最初的15%-25%降至7.5%,低于其他投行的15%-20%水平。随着持仓股票价格上涨,初始保证金比例持续被“侵蚀”。截至2020年9月,Archegos互换持仓的平均保证金率已降至5.9%,而同期同业的平均保证金率为15%,当股票价格暴跌时,极低的保证金安全垫完全无法吸收损失。

(二) 集中度风险

Archegos在瑞信的前五大重仓券占总持仓市值的比例超过70%,所属概念板块相近,股价相关性强,某个重仓股的大幅波动就会使得整个组合价值剧烈变化。Archegos与多家投行开展的收益互换交易中持仓风格均高度相似。当市场出现不利变动时,多家投行同时追保并启动强平,导致相关股票价格短期内大幅下跌,而股价下跌又进一步引发更多追保和平仓操作,形成跨机构的风险传导链条。瑞信作为Archegos的主要交易对手方之一,未能识别其这一风险,也低估了风险传导效应的破坏力。

(三)流动性风险

Archegos 在瑞信的合约头寸市值最高时超过200亿美元,且部分股票的持仓数量远超其日均成交量,这意味着瑞信若要在短期内完成平仓,必然会对股价产生巨大冲击,即平仓成交价远低于预期价格,大幅增加损失。在交易达成间和存续期间,瑞信没有针对极端市场情况的流动性风险制定处置预案,未针对如此大量的担保品制定分阶段平仓的具体安排。在Archegos违约后,瑞信只能被动跟随市场完成平仓操作,加剧损失。

(四)操作风险

瑞信的经纪业务线在交易前对交易对手的信用资质和风险承受能力评估流于形式,也不了解其跨机构交易情况,未履行第一道防线职责;交易中风险监测不及时,对持仓集中度、杠杆率的变化反应不足,未严格按流程发出追保要求,多次允许Archegos延迟补缴保证金。例如,2020年4月至2021年3月期间,Archegos的潜在风险暴露多次突破2000万美元的限额,最高达到5.28亿美元,瑞信却未能就超限情况采取有效措施。

(五)模型风险

2020年1月,瑞信将潜在风险暴露的计算模型从历史模拟法改为S-EF模型,2020年12月又切换至S-EPE模型。由于新模型的数据质量存在问题、参数设置不合理,导致计算结果频繁波动。2021年1月,Archegos的潜在风险暴露在一周内从3250万美元飙升至7.213亿美元,瑞信风险管理人员耗时数周核查模型结果数据,严重延误了应对时机。审计还发现瑞信的情景分析模型未涵盖极端市场情况,对Archegos持仓在极端情形下的潜在损失认识不足。

(六)权责不清

瑞信融资业务线由两位联合负责人共同分管,纽约的联合负责人声称仅负责主经纪业务,伦敦的联合负责人则表示疫情期间分工转向区域化,两人均否认对美国机构融资业务负有管理责任,实际上该业务成为“无人管辖”的真空地带。同时,瑞信的跨部门决策机构——主经纪服务风险委员会在2020年停止运作,失去了这个高层参与的关键组织,Archegos相关业务事项在损失扩大前未引起高层级的关注。

(七)风险文化薄弱

瑞信的机构经纪条线长期存在 “重业务、轻风控”的倾向,为追求短期收益,政策制定过度宽松。例如,为吸引和留住大客户,瑞信在2019年主动降低保证金率。在Archegos相关业务持续突破风险限额的情况下,由于担心客户关系受损,不但没有缩减业务规模,反而通过上调风险限额的方式企图“掩盖”风险。瑞信的风险管理部门亦未能保持独立性,在业务部门的压力下多次妥协,态度犹豫,动作迟缓。

图1:瑞信Archegos事件风险成因分析

资料来源:Credit Suisse Group Special Committee of the Board of Directions Report on Archegos Capital Management

四、融资业务新形势带来的新挑战

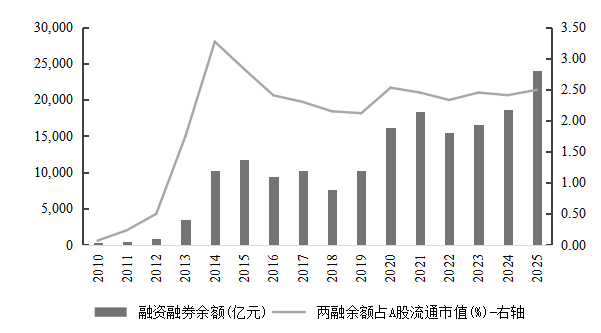

把视线转向国内证券公司的融资类业务,截至2025年9月11日,A股市场两融余额达到2.34万亿元,其中融资余额2.32万亿元,已连续多个交易日保持在2.3万亿元以上,整体规模超越2015年的上一轮牛市高点。至于股票质押业务和融资类收益互换业务,在监管指导下,经过连续多年的风险化解和机制重塑,整体风险已大幅降低,存量规模相对较小。两融业务规模虽然重回历史高位,但背后的客户结构、市场特点、交易标的等均发生了不小变化,给证券公司融资类业务风险管理带来了新的挑战。

图2:两融余额及其占A股流通市值比

数据来源:Wind,2025年统计数据截至9月30日

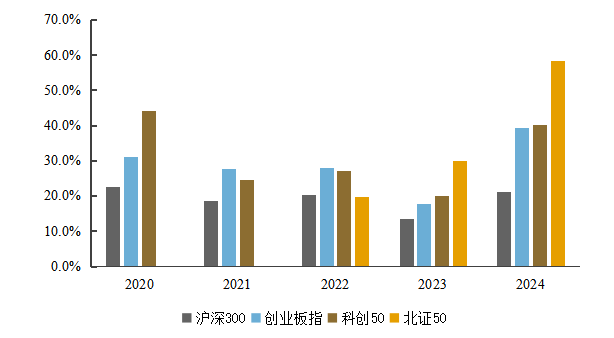

图3:宽基指数涨跌幅

数据来源:Wind

(一)客户结构转型

近年来,两融业务客户结构中机构客户占比逐渐提高,尤其是量化私募的占比提升。私募机构的信息披露透明度较低,证券公司难以全面穿透了解客户资质,一定程度增加了对客户风险识别的难度。量化机构客户用程序捕捉市场机会,交易频率高,调仓速度快,这些交易行为特征有助于市场预期的自我实现,盘面对信息的反应也更加迅速,但同时也促使行情表现为趋势的自我加强,易发展为单边行情,对风险应对操作的灵敏性提出更高要求。由于机构客户的投资策略丰富多样,部分策略还涉及跨市场、跨品种的套利交易,证券公司若无法识别其跨市场的风险暴露,可能低估整体风险。机构客户所要求的融资授信规模也远高于传统个人客户,证券公司的单客户融出资金占净资本比例也随之明显扩大,风险分散不够充分。

(二)超预期波动频发

近年来全球资本市场的不确定性显著增加,地缘冲突、政策转向、大国博弈、公共卫生事件等因素频繁引发市场超预期波动。据统计,引发A股市场波动率偏离度超过年化均值一个标准差以上的“黑天鹅”事件的发生频率较十年前上升了五倍。例如,2020年新冠疫情、2022 年俄乌冲突、2025年对等关税等事件均导致全球股票市场、大宗商品发生剧烈波动,以相关证券为担保品的两融业务客户穿仓违约风险显著上升。在维持担保比例迅速跌破预警线时,若客户无法及时补缴保证金,证券公司需强制平仓,而平仓操作又可能进一步加剧市场波动,形成“下跌—平仓—再下跌”的恶性循环。“黑天鹅”事件还可能导致市场流动性突然枯竭,使得强制平仓时难以以合理价格成交,大幅增加处置损失。

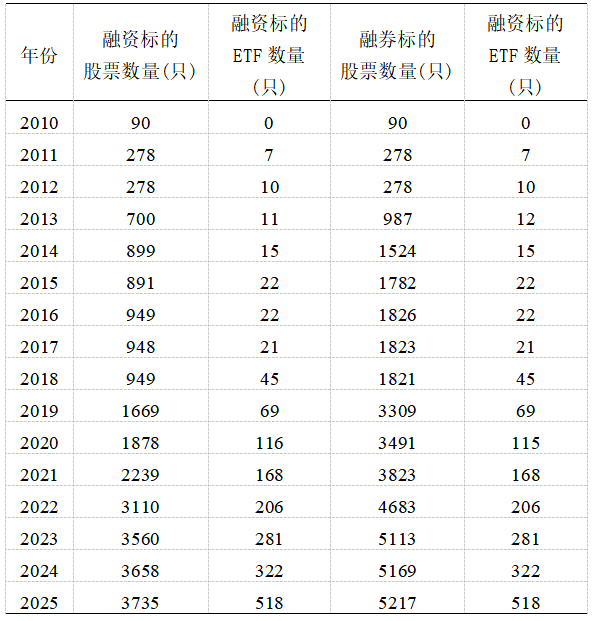

(三)融资标的扩容

随着资本市场的创新发展,全市场两融标的数量从2015年的不足1000增加到了4000多个,范围从传统的主板股票扩展至科创板、ETF、存托凭证等多种资产。新纳入的双创板、北交所证券波动率较高,涨跌停限制更宽松,增大了担保品价值波动风险。还有部分标的价格受境外市场、美股龙头、汇率等影响,风险因素更为复杂,增加了担保品评估打分难度。市场融资余额趋向于科技、新能源等热点板块,某个板块出现回调,就会导致大面积客户同时面临平仓压力。量化阿尔法策略青睐的小市值股票的市场深度不足,日均交易量较低,强平时可能面临较大的折价损失,部分一揽子买进的微盘股也面临的ST加帽甚至退市风险,券商无法按计划处置。

表1:从2010年至今历年融资融券标的数量

数据来源:Wind

(四)风险传导加剧

两融业务的风险传导路径主要通过以下两个层面:一是客户层面,当某一客户因持仓股票价格下跌触发平仓时,平仓操作可能导致股票价格进一步下跌,进而影响其他持有该股票的融资类业务客户,引发连锁平仓反应;二是经纪商层面,当多家证券公司面临同类大客户或相同板块担保品时,可能导致相关股票价格短期内大幅下跌,而股价下跌又会进一步引起更多客户维保比例触及预警平仓线,形成一致处置的自我加强链条。随着社交媒体、资讯平台的发展,市场信息飞速传播,负面消息可能在短期内引发恐慌情绪,放大处置冲击。

图4:风险传导路径

五、新形势下进一步加强融资类业务风险管理

为应对这些挑战,证券公司需从多个维度系统提升融资类风险管理能力。

(一)完善风险治理加构

1.强化高层风险意识引领

证券公司的董事会和高级管理层要高度重视风险文化建设,将风险管理视为公司稳健发展的基石,提升全员风险意识。在制定公司战略、业务发展计划、绩效考核政策时,充分考虑风险因素,确保决策符合公司的风险偏好。业务部门奖金池不应仅与业务收入挂钩,必须与风险资源占用、不良资产率、风险指标遵守情况等强关联,从激励机制上根除“重业务、轻风控”的土壤,树立全员风险文化。

2.提高专项委员会履职成效

成立融资业务专项委员会,由业务、风控、财务等跨部门成员的组成,更好地平衡业务发展和风险管控,确保公司风险偏好落地。以“快速、精准决策”为原则,定期审议融资类业务风险政策动态调整方案,如结合市场周期优化融资融券标的集中度限额,确保风险管控措施与市场变化同步适配。同时,聚焦高风险客群与头寸,定期深度盘点信用等级下调、持仓集中度过高、杠杆率突破阈值等客户的风险敞口,制定“一户一策” 的风险缓释方案。

3.加强业务与风控协同

业务部门要履行好“第一道防线”的风控职责,做好客户准入、尽职调查、盯市监测、应急处置等各环节的工作。风控部门要做好风险分析和报告,及时让管理层了解风险状况,加强与业务部门的沟通,确保风控措施落实到位。业务部门和防控部门需在准入标准、限额制定、风险预警、应对等方面深度合作,在充分商议后确定嵌入业务环节的风控措施,保障风险管理尺度在前中后台的一致性。

(二)加强风险识别与监测

1.建立全口径风险视图,消除风险盲区

证券公司应夯实同一业务同一客户风险管理机制,整合单一客户在不同业务线、不同法人实体的基本信息、交易数据、持仓数据、担保品数据、风险暴露数据,通过全面风险视图,实现包涵子公司在内的统一授信客户管理。有条件的还可综合客户股权结构、产品户的管理人、关联关系、担保情况、司法诉讼事项等建立“集团客户”图谱,有针对性地补充尽职调查要点。基于上述整合后的风险数据,证券公司可以更加全面的掌握客户信用状况、持仓结构、杠杆水平、风险承受能力等维度信息,分别构建单一客户和集团客户的统一风险视图,全面评估客户的风险状况。

2.完善集中度动态监测,调整管控措施

证券公司应完善融资类业务集中度风险的实时监测机制,动态监控客户的持仓变化、保证金水平、履约情况等,并根据市场情况和客户风险状况,调整管控措施适应实际业务。一方面,引入更精细、可量化的融资类业务风险偏好指标,例如单一客户融资规模、单一证券/单一行业/单一板块担保品规模的占净资本的比例、可容忍的最大潜在损失,将这些指标阈值和限额作为业务决策的硬约束。另一方面,根据市场情况(如指数点位、高集中度个券估值水平、两融余额占市场成交额比例等)、客户风险状况(如信用等级、持仓结构、担保品加权平均得分、预警和违约记录等)、融资类业务整体的各类风险暴露情况,调整公司整体担保品集中度和单客户个性化集中度的管控要求。

3.实施逆周期调节,应对市场波动

证券公司应对融资类业务实施逆周期调节以平滑市场波动对业务风险的影响。一是在市场过热期,适当提高客户管理标准,限制高风险客户进入或激进客户持续放大敞口;在市场低迷期,适当放宽客户准入标准,吸引和培育优质客户,提升客户忠诚度。二是逆周期调整担保品折算率和维保比例阈值,在市场繁荣期,降低高波动率、低流动性担保品的折算率,提高个性化集中度适用的维保比例限制;在市场低迷期,提高低波动率、高流动性担保品的折算率,降低客户的担保品补充压力,给与客户自主筹措资金的缓冲空间。

(三)优化风险计量与测算

1.防范模型风险,确保计量可靠

证券公司需建立融资类业务模型开发、验证、上线、更新、退出的全生命周期管理机制,涵盖授信准入、担保品折算率、个性化集中度评定、风险计量、压力测试等关键模型。定期开展模型验证,评估模型假设的合理性和逻辑严密性;定期开展模型验证,确保模型参数准确和输出可靠。对于复杂交易结构和高集中度合约,应考虑建立模型应急机制,当发现模型运行故障、应用条件失效、参数结果失真等问题时,启动手动计算方法或专家经验作为替代方案,确保风险计量工作不中断,并做好跨部门报告决策机制。

2.扩充压力测试,充分分析风险

证券公司应当设计多种压力情景,提升对极端风险的识别和应对能力。除传统的历史情景外,增加前瞻性情景和极端情景设计,如量化私募交易策略漂移、标的波动率突变、跨市场相关性断裂、“黑天鹅”事件、担保品连续跌停或进入退市整理期等,测试潜在损失。同时扩大压力测试覆盖范围至所有融资类业务,不仅评估单个业务的风险,还评估业务间的风险传导效应。例如,分析股票质押式回购业务客户违约导致质押股票价格下跌引发的融资融券业务客户平仓的连锁反应风险;分析期货风险管理子公司的客户穿仓对其在证券母公司信用账户履约能力的外溢影响等。

(四)健全风险应对与处置

1.制定处置预案,提前管控风险

证券公司必须建立清晰的风险处置应急预案,明确在不同等级限额被触发时,业务和风险部门必须采取的汇报路径和应对措施。在高集中度融资标的出现风险信号时,未雨绸缪,提前冻结或限制其提取超额保证金及出金,确保风险敞口有足额担保品覆盖。在潜在暴露限额或损失限额被突破后,证券公司立即执行风控纪律,果断采取降低风险的核心措施——追加保证金或减仓。在业务稳定运行时,也要定期组织风险应急演练,模拟信息传输和决策流程,确保各条线在真实危机发生中能沉着应对。

2.运用差异化策略,提高处置效率

证券公司可探索建立自动化的担保品监控和处置系统,自动计算平仓冲击可能造成的潜在资金缺口,在一定授权下,自动冻结客户账户内的超额担保品或可用资金。在确需处置时,根据客户的风险特征、业务合作情况、标的券特征,运用差异化的处置策略。例如,对信用等级低但持仓流动性较好的客户,要求其逐步缩减融资余额,直至达到风险可控水平;对持仓集中度高、流动性不足的客户,协商制定分阶段减仓计划,避免一次性冲击过大;对于市场深度较浅标的,合理运用各类拆单方法分散委托,提高成交效率。

3. 规范协议条款,强化法律保障

证券公司业务、风控、合规、法务部门需共同协作,参与完善融资类业务协议中条款设计,明确证券公司有权在特定情况下要求客户追加保证金、提前终止交易、盘中强制平仓等,细化触发这些权利的具体条件和不同部门各自操作流程。对于非两融标准化业务,还需在协议中明确担保品的估值方法和频次、处置方式、处置顺序等条款,加强与同业的沟通协同,确保在客户违约时能够顺利变现。必要时,证券公司还需联合外聘法律服务机构,及时发起法律诉讼,搜寻客户的资产线索,冻结保全资产。

六、结论

瑞信Archegos事件作为全球金融市场近年来最具代表性的风险管理失败案例之一,集中反映了信用风险、集中度风险、流动性风险、操作风险、权责不清及风险文化缺陷等多重因素的叠加效应,为中国证券公司融资类业务风险管理提供了宝贵的启示借鉴。在当前资本市场的新形势下,证券公司需在完善风险治理架构、优化风险识别与监测机制、加强风险计量与控制、健全风险应对与处置下功夫,在满足客户融资需求的同时,有效防范和化解融资类风险,实现自身稳健持续发展,共同维护资本市场稳定。

作者:上海证券首席风险官 李国柱

猜你喜欢

猜你喜欢 中国磁悬浮试验车时速700公里破纪录

中国磁悬浮试验车时速700公里破纪录  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%

iPad中国市场份额大跌 华为再夺中国平板第一 暴增21%  十大风能龙头企业排行榜(2025/12/26)

十大风能龙头企业排行榜(2025/12/26)  半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首  【新视野】元旦假期预计日均超210万人次出入境

【新视野】元旦假期预计日均超210万人次出入境  vivo成为博鳌亚洲论坛2026年战略合作伙伴

vivo成为博鳌亚洲论坛2026年战略合作伙伴  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办