近期据很多行业内部人士透露,年初时监管部门就已经向各家保险公司发出信号,要求大家开始准备推出预定利率为2.5%的保险产品,这也是保险定价利率可能调整的线索。然而,具体利率的走势还需要根据市场实际情况进行观察和判断,目前没出任何这方面的官方通报,但是不妨碍我们时刻关注市场动态和政策变化,时刻准备着。

预定利率下调0.5%,对我们意味着什么?

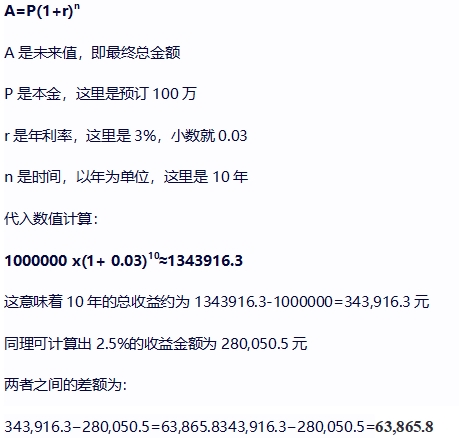

在探讨预定利率下调前,首先简单了解一下预定利率,是保险公司收取客户保费后,承诺给予客户的年定价利率。所以不是简单的投资100万,少0.5%就是一年少5000这样简单粗暴的算法,用年定价利率计算是这样:

使用定价利率公式计算10年的收益:

按照这么说20年差距会扩到16.7万左右,50年会直接达到25.26万,持有时间越长,收益差距就越大。

我们短期内确实不太感受到明显差异,但长期来看,收益差距的累积还是很夸张的。因此,绝对不要忽视预定利率下调0.5%所带来的潜在影响。

为什么预定利率可能会下行

首先我们要明确的是,产品利率下调绝对不是保险公司的本意,也并非由单一监管机构所决定,而是受到多种因素的影响,包括宏观经济环境、金融市场状况以及保险行业的整体发展等。

回顾去年,当预定利率进行调整时,十年期国债的收益率还能维持在相对较高的2.8%水平。但是随着时间的推移,这一数值已经悄然发生了变化。如今,当我们再次关注国债市场时,发现十年期国债的收益率已经降至2.3%附近,所以说大家对市场利率的继续降息猜测也不是没有原因的,目前整体经济增长脚步都是处于放缓阶段,不确定性也有所增加,投资者对于风险的担忧也在上升,所以会选国债这样安全的投资标的。那为了支持实体经济的发展,监管也只能不断通过政策调整来引导利率下行,简单来说就是,国债存款这类产品,越买利率越降,形成死循环。

3%还能扛多久

回顾近年来的金融市场变化,从23年到现在,短短一年半时间,存款利率已经连着下调了5次,这一调整幅度确实引人注目。

回想起三年前,银行定存随便就能美美的拿着4%的利率,对比下,现在三年期定存款利率已经降到1.95%的水平,只能说悔不当初!3%定价利率的年金险或者增额终身寿险,作为未来理财天花板,这次我们一定要提早抓住!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际

因业绩预告披露净利润与实际  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良

生成式AI如何照进新零售?良  水滴保险经纪积极参与“金融

水滴保险经纪积极参与“金融  半导体板块涨3.46% 利扬芯

半导体板块涨3.46% 利扬芯  “点对点”、全程无需接管

“点对点”、全程无需接管  胜科南京两家合资公司入围典

胜科南京两家合资公司入围典  国家开放大学首届新商科创新

国家开放大学首届新商科创新