随着营养卫生条件改善和医疗技术水平的提高,人们的平均寿命正在不断延长。

据悉早在2018年,我国城乡居民的人均预期寿命,已经从新中国成立初期的35岁提高到77岁。根据国务院办公厅发布的《“十四五”国民健康规划》,到2035年,我国人均预期寿命将达到80岁以上。

随着寿命延长,我国将进入严重老龄化阶段,到2050年前后,65岁以上的老年人口将占全人口30%,并将持续增加至本世纪末。

在这一背景下,社会各界纷纷关注如何有效解决大规模老龄人口的养老问题。作为建设我国多层次养老保障体系的重要支柱,保险行业推出各种养老保险产品,包括养老年金险和增额终身寿险等,在产品设计、服务提供和能力提升等方面,全方位满足了居民养老保障需求。

以最近备受关注的星海赢家(龙腾版)为例,该产品凭借灵活的领取计划和出色领取金额,为消费者提供高品质的养老解决方案。

那么,星海赢家(龙腾版)到底有哪些独特之处呢?我们继续往下了解。

产品计划随需变,养老更灵活

在产品领取方面,星海赢家(龙腾版)的养老金领取方式分为:稳健领取计划(计划一)和高领取计划(计划二)两种。虽然计划一与计划二都是终身领取,但两者在养老年金领取金额及保证领取的年数方面有所不同:

· 计划一是保证领取20年,开始领取后,25年内有现金价值。如果被保人在保证给付期内身故,则剩余领取保费将给付给亲属受益人;

· 计划二是,保证领取12年,开始领取后,12年内有现金价值。该计划更适用于追求更高领取金额的客户

星海赢家(龙腾版)的特别之处在于,在开始领取之前,客户可以根据自己对未来通货膨胀水平及自身健康情况的评估,在申请并经公司审核同意后,选择将计划一更换为计划二,还可以自由选择年领或月领,灵活性很高。

高领取金额,保障品质养老生活

提到养老年金险,大家最关心的就是它能够提供的养老保障——在相同投保条件下,我们拿到手的养老年金有多少。

因此,在挑选养老年金时,领取金额的多少成为一款养老年金最核心的竞争力所在:领取金额首先要够用,在缴费方式和领取方式相同的情况下,领取金额越高越好。

与目前市场上在售的养老年金领取金额对比,星海赢家(龙腾版)计划一的领取金额中规中矩,亮点在于保证领取12年的计划二上。

以30岁男性客户,年交10万、交10年,共计100万,60岁开始领养老金为例:

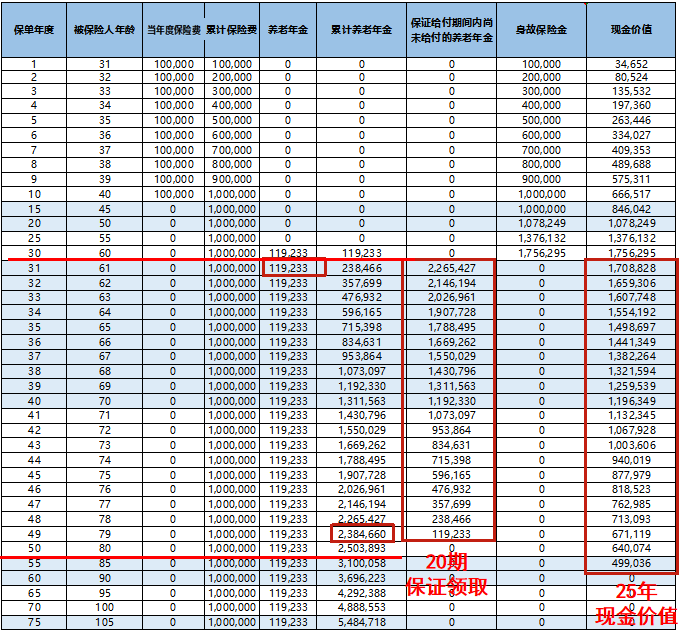

星海赢家(龙腾版)计划一养老金存领形态

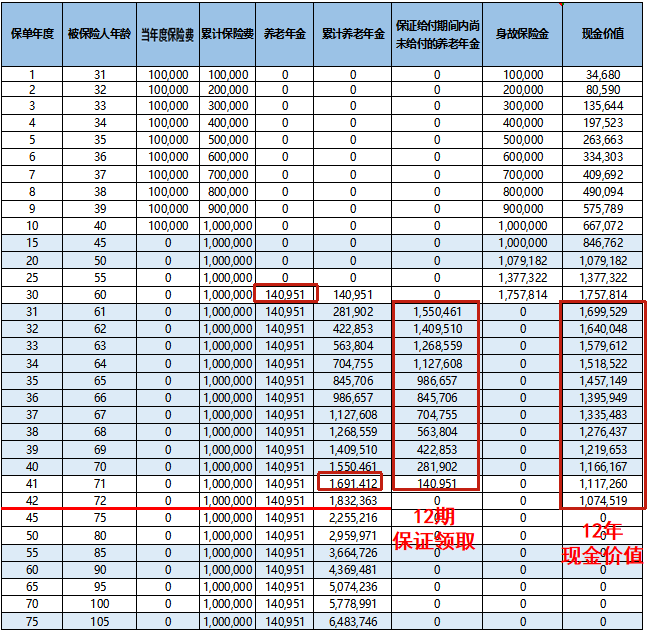

星海赢家(龙腾版)计划二养老金存领形态

在同样的缴费、领取方式下,若客户选择计划一,则从60岁开始每年可领取119233元,折合月领9936元,保证领取金额总额为2265427元;

若该客户选择计划二,则从60岁开始每年可领取140951元,折合月领11745元,保证领取金额总额为1550461元。

二者对比后,可以得出结论:若想追求更高领取金额,则可以选择星海赢家(龙腾版)计划二,对比计划一,每月可多领取1809元!若客户对自己身体没有信心,想要提前锁定更多的养老年金,则可以选择星海赢家(龙腾版)计划一,保证领取的养老金更多。

全方位增值服务,构筑品质养老生活

值得一提的是,星海赢家(龙腾版)不仅在投保服务上给予客户更多选择,在增值服务方面也提供了覆盖客户全生命周期的全方位、综合性生态服务体系。

1)可对接高端养老社区

星海赢家(龙腾版)可以与复星旗下星堡养老社区对接,而高端养老正是复星生态服务的核心之一。目前,星堡养老社区已经在上海、北京、天津、宁波、苏州等地成功落地,并计划在全国范围内进一步扩展。社区提供优美的居住环境和精良配套服务,为居民医疗康复和家人探视提供极大便利。

2)可对接万能账户

据复星保德信相关负责人介绍,后续星海赢家(龙腾版)还会上线万能账户:天天盈(龙腾版)年金保险(万能型)。无需健告和体检,无风险保费,客户可选择将养老金可以转入万能账户,现价有机会获得更高的增长,非常有吸引力。

(信息来源:复星保德信人寿官网)

从复星保德信官网披露的信息可知,天天盈(龙腾版)万能账户2023年10月的结算利率为4.50%(注:万能账户结算利率超过最低保证利率的部分是不确定的,历史结算利率以复星保德信人寿官网为准,不作为对未来收益的承诺)。

写在最后:

综上所述,星海赢家(龙腾版)养老年金以灵活的领取计划、高领取金额和全方位增值服务,满足老龄人口日益增长的养老需求。未来,随着社会对养老保障需求的不断提升,星海赢家(龙腾版)有望在行业中继续保持领先地位,为更多人提供贴心全面的养老解决方案。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际

因业绩预告披露净利润与实际  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良

生成式AI如何照进新零售?良  水滴保险经纪积极参与“金融

水滴保险经纪积极参与“金融  半导体板块涨3.46% 利扬芯

半导体板块涨3.46% 利扬芯  (乡村行·看振兴)山东特色

(乡村行·看振兴)山东特色  京东养车与正新集团深化战略

京东养车与正新集团深化战略  国家开放大学首届新商科创新

国家开放大学首届新商科创新