四川大决策投顾 摘要:印刷电路板(PCB)是电子元器件互连的核心载体,有“电子产品之母”之称,应用于消费电子、通信设备、汽车电子等关键领域。当前,PCB行业有多重增长动能:消费电子市场需求周期性回暖支撑传统业务;AI技术突破推动高端产品向高密度互连、高频高速传输升级;新能源汽车智能化浪潮使车用PCB在相关场景需求放量。三重因素叠加,在技术与市场的作用下,PCB行业迎来新机遇,产业升级趋势明显。

1.PCB行业概述

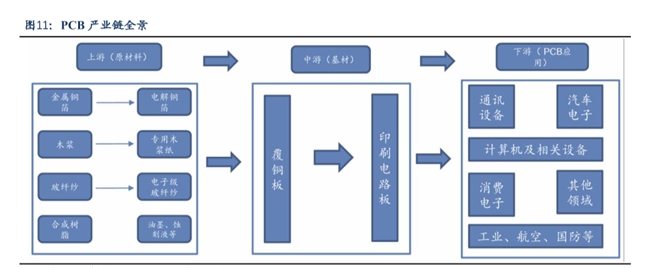

PCB(印制电路板)行业是电子信息产业的重要基础部件制造业。它广泛应用于各类电子设备,从消费电子如手机、电脑到工业控制、汽车电子、通信设备等领域。

PCB制造工艺复杂,包括设计、制版、蚀刻、钻孔等多道工序。随着电子产品不断向小型化、高性能化发展,对PCB的高密度互联、高可靠性等要求日益提高。近年来,5G技术的普及、新能源汽车、全覆盖智能产业的崛起等为PCB行业带来新的增长机遇。

宏观经济和下游创新是PCB周期的核心影响因素

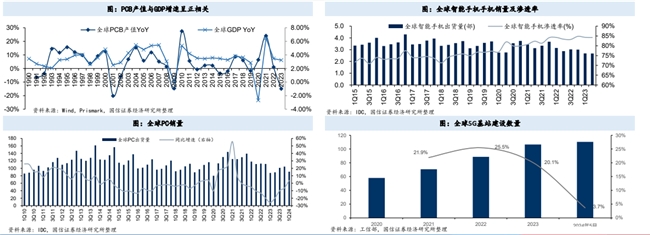

①全球宏观经济:PCB行业需求与宏观经济环境呈正相关。PCB是电子行业的基础元件,而电子产品已经成为居民日常生活的普遍消费品。我们通过比对全球PCB产值的同比增速和全球GDP同比增速,得出二者呈现显著正相关。

②行业技术突破:PCB已经是一个非常成熟的产品,几乎不存在大幅的技术革新,因此该因素影响较小。PCB名词最早出现于1925年;1980年代,表面安装技术开始逐渐替代通孔安装技术成为主流;1984年CAD软件出现并快速发展;1990年PCB行业逐渐走向成熟;1993年,摩托罗拉申请了BGA封装专利,有机封装基板出现;1995年,松下开发出HDI;2000年PCB线宽/线距进入3.5-4.5mil,同时FPC出现;2006年Any-Layer HDI出现,此后PCB产品几乎没有重大产品创新。

③下游创新增量:PCB的重要应用领域包括PC、手机、通信等,它们的创新迭代也会直接推动PCB需求。90年代台式机、00年代的笔记本、2010年前后的智能手机、2020年以来的5G基站大规模建设,推动了PCB行业不同阶段的成长。

PCB市场下游应用分布广泛,主要涉及计算机、服务器、消费电子、汽车、工业、医疗、军事航天等领域。根据Prismark 2023年数据,手机占比最大,约为18.8%;其次是个人计算机和消费电子,占比分别约13.5%和13.1%;服务器/数据存储领域的占比也均达12%左右。此外,2023年汽车的占比有所提升,达到13.2%。预计23-28年增速最快的是服务器和存储相关PCB,CAGR达到11%,其次为有线通信,CAGR 6%,然后是汽车,CAGR达到5%。

2.PCB 市场规模稳定增长,服务器/数据存储、汽车用 PCB 产值维持较快增长

据 Prismark 数据,2022 年,全球 PCB 产值达到 817 亿美元,中国 PCB 产值达到 435亿美元,占据全球一半以上的份额。据 Prismark 预测,2022-2027 年全球与中国 PCB的产值复合增长率分别为3.8%和3.3%,到2027年全球PCB产值将达到984亿美元,中国 PCB 产值将达到 511 亿美元。

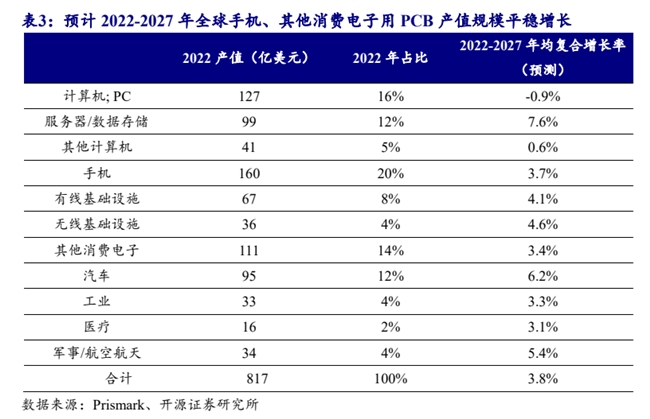

具体细分来看,2022 年全球 PCB 主要应用于手机、计算机、其他消费电子、服务器/数据存储、汽车等领域,其中服务器/数据存储、汽车用 PCB 产值维持较快增长。

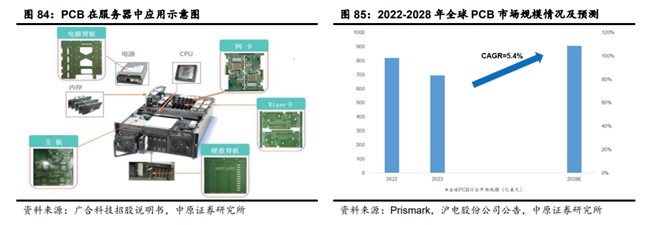

AI 服务器有望推动 PCB 量价齐升,为 PCB 行业带来新一轮成长周期。在传统服务器中,PCB 主要应用于服务器中主板、CPU 板、内存、电源背板、硬盘背板、网卡、Riser 卡等核心部分;AI 服务器中 PCB 增加 GPU 板卡、交换板卡等,AI 服务器将为 PCB 带来新的增量。人工智能训练和推理需求持续扩大,AI 服务器推动对大尺寸、高速多层数 PCB 的旺盛需求, 其高负载工作环境也对 PCB 的规格、品质提出了更高的要求。根据 Prismark 的数据,2023 年全球 PCB 市场规模约为 695.17 亿美元,同比下降 14.96%,预计 2024 年全球 PCB 市场规模将达到 729.71 亿美元,同比增长 4.97%,预计 2028 年全球 PCB 市场规模将达到 904.13 亿美元,2023-2028 年复合增速约为 5.4%。人工智能、高速网络和汽车系统等领域的强劲需求将推动高端 HDI、高速高层板和封装基板细分市场的增长,并为 PCB 行业带来新一轮成长周期,未来全球 PCB 行业仍将呈现增长趋势。

AI 终端/ AR/VR 产品有望加速渗透,高端 PCB 需求不断提升。

终端 AI 具备成本低、保护隐私、低延迟、高可靠等优势,成为 AI 未来大规模普及应用的关键路径。硬件端:手机/PC 芯片与品牌厂商纷纷加码布局 AI 手机、PC 等领域,推动终端 AI 设备的发展。软件端:微软、谷歌、百度、阿里等海内外厂商不断加码 AI 投入,手机厂商也在手机端接入大模型,不断提升 AI 的表现性能、拓展其应用场景。未来随着 AI 应用场景的不断丰富,AI 终端产品有望加速渗透。另一重大终端创新来自 AR/VR 设备,苹果已经发布了其 Vision Pro产品,该产品同时具备 AR/VR 两种功能,创新性地设计了手眼交互方式及Eyesight 功能,还设计了 Vision OS 系统,方便开发更多的应用,助推 AR/VR 产品加速渗透。随着 AI 终端、AR/VR 设备的普及, FPC、HDI 和 SLP 等高端 PCB需求有望稳步增长。

3.行业近期催化

①算力密度提升加速PCB规格升级

技术背景:DeepSeek大模型训练参数量超千亿级,AI服务器所需GPU加速卡数量翻倍(从传统8卡增至16-32卡),对应PCB 层数(从10-16层跃升到20层以上)与 材料等级(M4→M6/M7高速Low-loss基材)显著提升。

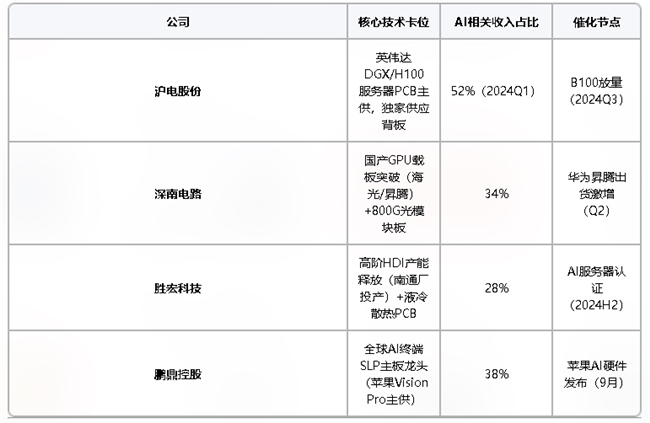

厂商验证:沪电股份已实现高阶HDI PCB量产(单服务器板ASP达2000元+,毛利率超40%);胜宏科技配合英伟达DGX H100完成散热优化设计方案,中标海外AI服务器头部厂商订单。

② AI服务器出货激增推升基地台需求

量价双击:每台AI服务器PCB用量超3平方米(较通用型提升50%+);根据供应链调研,2024Q2主要厂商(沪电/生益电子)AI类PCB订单环比增长70%,预计2024年全球AI用PCB市场规模突破60亿美元(CCID预测)。

增量逻辑:DeepSeek引发国产厂商争相建设智算中心(字节跳动计划新增10万台服务器),带动背板、GPU加速卡PCB需求(单机价值量提升3-5倍)。

③平台迭代催生技术壁垒溢价

PCIe5.0/DDR5普及:英伟达B100 GPU支持PCIe5.0接口,要求PCB阻抗公差从±10%收紧至±5%,深南电路技改扩产匹配精度标准,头部产能被大客户全包。

光模块需求外溢:800G光模组PCB层数升级至12-16层(深南电路与旭创科技联合研发方案通过验证),订单能见度延长至2025Q1。

④ AI终端衍生边缘增量市场

端侧AI设备爆发:DeepSeek本地化部署推动AI PC/手机渗透(每部设备PCB面积增加30%),鹏鼎控股推出HDI+SLP复合板方案打入OPPO/传音AI机型供应链;

可穿戴设备增量:AI Pin类产品带动FPC用量激增(单机ASP达20美元+),东山精密配合微软开发下一代AI眼镜用超薄FPC模组。

⑤国产替代与产能卡位

自主可控:美国对华AI芯片禁运推动国产服务器加速(华为昇腾/海光),景旺电子独家承接华为AI训练服务器PCB订单,2024年相关产能翻倍;

产能迁移:台资厂商(欣兴/南电)大幅缩减大陆PCB产能,深南电路马来西亚基地投产承接GPU载板转移订单(良率突破85%,国内龙头首次打入英伟达载板二供)。

4.PCB行业逻辑与产业链个股梳理

印刷电路板(PCB)是电子元器件互连的核心载体,有“电子产品之母”之称,应用于消费电子、通信设备、汽车电子等关键领域。当前,PCB行业有多重增长动能:消费电子市场需求周期性回暖支撑传统业务;AI技术突破推动高端产品向高密度互连、高频高速传输升级;新能源汽车智能化浪潮使车用PCB在相关场景需求放量。三重因素叠加,在技术与市场的作用下,PCB行业迎来新机遇,产业升级趋势明显。

相关个股:沪电股份、深南电路、胜宏科技、鹏鼎控股。

参考资料来源:

1.2024-3-19开源证券——华为新机强势回归,消费电子 PCB 有望复苏

2.2024-6-21中原证券——半导体新周期开启,人工智能创新不止

3.2024-8-3国信证券——AI算力与终端创新共振,HDI等高端产品需求大增

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首  9.41%!我国银行理财市场规模首季同比稳中有增

9.41%!我国银行理财市场规模首季同比稳中有增  柏曼酒店“精准改造”理性投资优选

柏曼酒店“精准改造”理性投资优选  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办