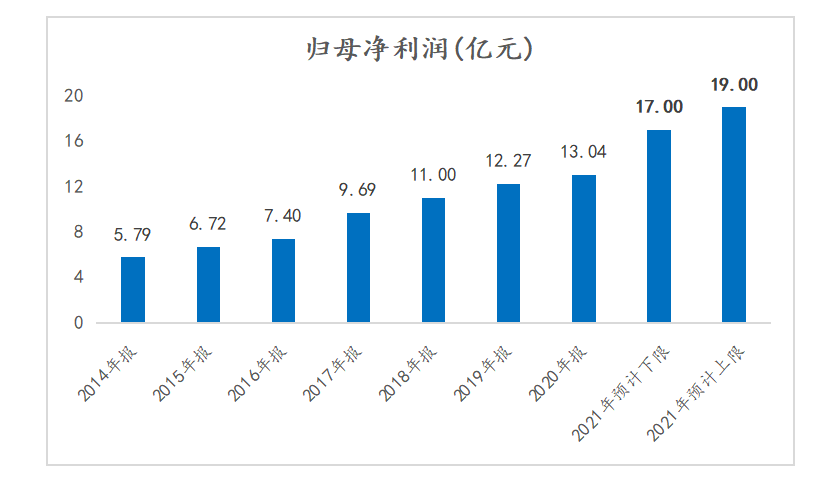

1月20日晚,嘉化能源(600273.SH)发布业绩预告,预计2021年度实现归属于上市公司股东的净利润在人民币17亿元至19亿元之间,与上年同期相比,将增加约3.96亿元至5.96亿元,同比增加30.4%至45.74%。

业务布局不断催生增长潜力

依托园区循环经济,嘉化能源持续拓展企业核心竞争优势,自2014年由“华芳纺织”资产重组变更为“嘉化能源”以来,公司业绩持续稳定增长,2021年业绩增幅超过往年,创造历史新高。

据记者了解,嘉化能源稳定增长的“内在基因”,得益于近几年公司在战略布局的升级和产业链的拓展上。公司充分挖掘基础化工产品潜力,加快产业转型,利用氯碱产业的氯气投资建成30万吨乙烯法PVC项目,利用氯碱产业副产氢气布局氢能源产业,目前已成功产业化运营两座加氢站;利用自身蒸汽和副产氢气优势,打造国内单套产能最大的脂肪醇(酸)项目,成为联合利华、宝洁、纳爱斯等日化用品生产企业的供应商;公司还将产业链扩展到高附加值的磺化医药上,自主研发行业领先的三氧化硫连续磺化技术、具有规模优势的磺化医药系列产品产业链, 通过技术创新,产品应用拓展到抗艾滋病药、抗乙肝病毒药等医药产品上;目前公司运营有123兆瓦的集中式光伏电站和分布式光伏电站,在清洁能源产业上进行布局,为实现碳中和目标努力。

据2021年公司业绩预告披露,报告期业绩增长主要有四大原因:第一,乙烯法二氯乙烷和氯乙烯(VCM)项目投产;第二,功能性高分子材料(PVC)项目投产;第三,脂肪醇(酸)系列产品盈利能力增强,利润增加;第四,氯碱产品价格回升,利润增加。

乙烯法PVC项目具极强市场竞争力

嘉化能源引进OxyVinyls(西方石油公司(NYSE:OXY)下属公司)和KEMONE公司的工艺技术,采用乙烯法生产聚氯乙烯产品,生产工艺属于国际先进技术。2021年6月,公司30万吨乙烯法PVC项目投产,公司通过循环经济的产业链,深挖资源价值,做到“物尽其用”。公司利用现有烧碱装置联产氯气,为生产氯乙烯(VCM)提供氯气来源,并利用氯乙烯(VCM)单体进一步加工生产功能性高分子材料聚氯乙烯(PVC)。

目前,国家倡导“以塑代木、以塑代钢和以塑代铝”政策,鼓励使用并积极推广包括聚氯乙烯制品等新型化学建材。此外,国家发改委发布的《氯碱(烧碱、聚氯乙烯)行业准入条件》中,鼓励乙烯氧氯化法聚氯乙烯生产技术替代电石法聚氯乙烯生产技术。

有受访业内投资人士表示,目前乙烯法PVC产品更符合国家环保政策和产业结构调整要求,在双碳大背景和需求端稳定的情况下,电石法产能将逐步萎缩,乙烯法产能受限于国家产业政策,同样没办法快速扩张,在未来可预见的两到三年内,PVC整体供求将偏紧,价格将在高位运行,而乙烯法未来主要原材料乙烯将处于低位运行,乙烯法PVC盈利能力确定。

资料显示,2021年PVC期价在1-10月整体呈趋势上涨,海外装置不稳定、国内能耗双控等因素使得供应端面临较强干扰,电石价格大幅上涨导致国内PVC成本端持续抬升。国内国外需求增长也推动了PVC产业景气。

东吴期货分析,近两年国内PVC产量略有增加,21年全年产量在2210万吨左右,同比增加6.3%。但产量增加主要是由开工提升贡献的,新增产能投放并不多。中长期来看,PVC作为一个产能增量受限、成本中枢抬升的品种,具有多头配置价值。中信证券在研报中指出,嘉化能源乙烯法PVC产能投放后有望贡献稳定业绩,公司一方面或将凭借地域上的优势稳定销售PVC终端产品,另一方面也将借此解决氯碱工艺伴生氯气的消耗问题,公司的一体化化工、能源布局继续深化,原料、物能利用率有望进一步提升。

高股息频分红回报投资者

值得注意的是,Choice数据显示,嘉化能源一直以高股息频分红的方式回报投资者。自2014年上市以来,每年厉行分红,且分红总额逐步扩大。2018年至今,每年两次分红。就以最近的2021年为例,共实施两次分红,总额高达6.30亿元,位居化工板块前十。其中5月20日,公司实施2020年年度利润分配,每10股派发现金红利2.00元(含税),共计派发现金红利2.80亿元,股利支付率21.98%;9月23日,公司实施2021年半年度利润分配,每10股派发现金红利2.50元(含税),共计派发现金红利3.50亿元,股利支付率高达48.95%。公司高额分红的同时,不断拓展新兴业务为公司股东创造价值,与投资者共享公司稳健发展红利。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

猜你喜欢

猜你喜欢 6月份黑龙江省居民消费价格同比重迎涨势

6月份黑龙江省居民消费价格同比重迎涨势  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  德布劳内:点球确实帮助了我们,球队有足够的机会去进更多球 今日快讯

德布劳内:点球确实帮助了我们,球队有足够的机会去进更多球 今日快讯  半导体板块涨3.46% 利扬芯片涨19.99%居首

半导体板块涨3.46% 利扬芯片涨19.99%居首  今日热闻!9月我国CPI同比下降0.3% 环比上涨0.1%

今日热闻!9月我国CPI同比下降0.3% 环比上涨0.1%  全场景适配破局,时空壶W4以“骨声纹“重构跨语言沟通体验

全场景适配破局,时空壶W4以“骨声纹“重构跨语言沟通体验  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办