果不其然,2018年成为中国拍卖行业的临界点,作为周期性极强的行业,断不是过去25年最好的一年,但也未必是未来最少3年最差的一年。

在这种略带悲观的环境下,2019年的艺术品拍卖行业的征集和招商面临的挑战难度升级,大中小型拍卖行均是如此。但2018年的某些瞬间也表明,收藏与拍卖市场在理性调整中依然向暖,等待回暖。

2013-2018年度十五家指标拍卖行市场成交走势图(制图:雅昌艺术网)

同时对于买家与藏家而言,这也是一个很好的入市和建仓机会,在拍卖行和委托方不断的底价调整中,持有观望态度的买家,也走出了试探性的一步,尤其是一些来势汹汹的超级新贵买家,成为刺激2018年艺市的兴奋剂。

超级新贵藏家入场之外,给予2018年度艺术品市场的另外一个嗨点和爆点,无疑是自带流量热度与实力派“演技”齐聚一身的超级拍品,诸如最大尺幅的赵无极油画、美术史级别的苏轼、最美宋版书、最贵钧瓷等等。

并且一个显著的特点在于,中国书画、现当代艺术、古董珍玩、古籍善本等每一个业务板块平分秋色,在超级拍品成交中,也绝非是过去中国书画的一枝独秀。作为艺术品市场大众参与度最高且板块成交贡献最大的中国书画,在这持续的调整,似乎在不断的接触市场冰点与爆点两个极端,仅仅在2018年春秋两季拍卖中,就演绎了如同过山车般的刺激。

中国书画:谁能力挽逛澜?

其实,早在2017年秋拍结束之后,古董珍玩就超越中国书画,成为艺术品拍卖市场交易份额之王。2018年度,中国书画亿元天价、创纪录、网红作品等频出,看似也上演了一场场精彩的拍卖,结果给人以反思,也有回馈。

2018年度秋拍各大拍卖行的成交总额排行榜及中国书画板块成交额 (数据来源\制图:雅昌艺术网)

雅昌艺术网整理了2018年度秋拍各大拍卖行的成交总额排行榜,大陆与香港成交额之最的分别是北京保利的25.5亿元与香港蘇富比的36.4亿港币,中国书画板块成交额最高的是中国嘉德拍卖的12.65亿元。

在这11家成交额拍卖靠前(上海拍卖季进行中尚未包含)的拍卖行中,首先来看成交总额同比2017年秋拍的变化,7家拍卖行同比下降,只有4家拍卖行同比上升,超过亿元成交的拍品共计11件,超过千万元的拍品约209件。

中国书画作为强势业务,11家中有5家拍卖行的中国书画板块成交总额占据全季度拍卖额的二分之一,甚至更多。这一现象在中小型拍卖行中更为常见,比如近两年来拍卖成绩突飞猛进的北京荣宝拍卖,更是主打中国书画拍卖。

成交额与分比之外,当下艺术品市场环境中,更直接的“KPI”考核是成交率。上述拍卖行策划的共计55个中国书画专场中,有7个专场获得100%成交,西泠印社拍卖凭借墨米堂藏中国书画与西泠印社部分社会专场的佳绩,荣登“白手套”榜单之首。

重要私人珍藏绝对是成交率的重要保障,中国嘉德拍卖策划的何溶、冯湘伉俪藏画(65件)与北京保利拍卖策划的郭秀仪珍藏(15件)的全部成交就是最好的证明;某一画家的专场拍卖也往往成为金字招牌,比如北京荣宝在2018年连续两季推出的启功作品专场,尤其在2018年秋拍的启功专场中(43件),更是创造了两字近百万的市场价格。华艺国际拍卖策划的张大千作品集珍(11件)也得以全部成交。

其中另外一个值得回顾的是北京翰海拍卖,“家里有货”说的正是此,由文物经营系统组建成立的北京翰海拍卖,在中国书画板块尤其是近现代书画中(121件),往往以低出市场价数倍的估价吸引竞拍,并最终创造了百分百成交的佳绩,本季北京翰海拍卖除了一个白手套专场之外,该板块的平均成交率高达86.14%。

“二级分化”现象愈发明显,如何补课?

不难发现在这些高成交率的拍卖专场中,往往是一些百万元级别左右的拍品,多集中在日场拍卖中,即所谓的大名头小品、小名头精品这两类作品中。反之,一些高估价拍品所遭遇的流拍率比较高,这其实也是进入亿元时代以来愈发明显的弊病。尤其是在夜场拍卖中,高估价书画拍品的低成交率的状况在本年度拍卖中更是凸显。

以中国嘉德2018年秋拍大观·中国书画珍品之夜的情况来看,出现两种特别的情况,一种是特别好的超级作品,比如2.875亿元的潘天寿《无限风光》和1.334亿的傅抱石《蝶恋花》等等得到了市场的热烈追捧,另外一种是小而精的拍品,比如不到0.5平尺的齐白石竟然卖出了近380万的成交。与此同时,三五千万元级别的拍品在成交榜单上遭遇断档。

放眼2018年中国书画板块拍卖来看,这种“二级分化”的现象十分普遍。

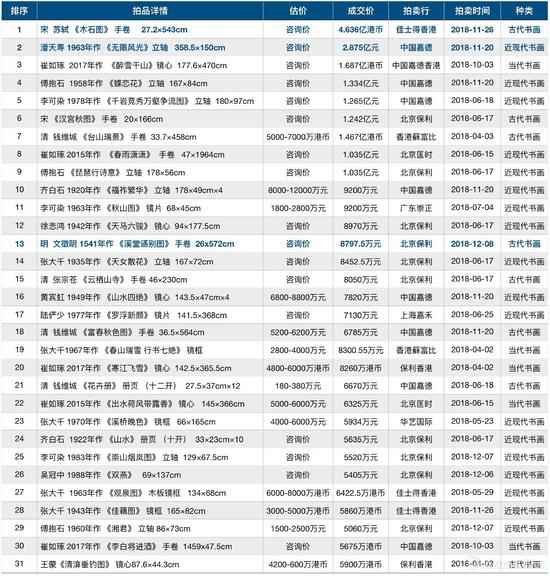

2018年度拍卖中国书画高价榜单一览表(数据来源\制图:雅昌艺术网)

以本年度中国书画超过5000万元成交的拍品榜单和数量来看,同比2017年度拍卖的42件,2018年度仅有31件作品,在征集高价标的数量变化幅度不大的情况下,高价拍品数下降幅度达26%。

高价作品的总体数量虽然在下降,但高额标的高价却是在逐步攀升,并出现创纪录性的拍品,其中尤以佳士得香港在2018年秋拍中推出的苏轼《木石图》最为耀眼,毫无疑问的苏轼作品最高价纪录,同时也是佳士得拍卖进驻亚洲以来的最高价拍品。

中国嘉德拍卖中以2.875亿元顺利易手的潘天寿《无限风光》也是如此,在市场环境并不乐观的当下,能够刷新早些年创下的潘天寿最高价纪录实属不易。另外一个以高价刷新纪录的是北京保利拍卖中以8797.5万元成交的文徵明《溪堂?别图》。

其实也正如中国嘉德拍卖近现代书画及当代书画部总经理戴维所说,从2009年进入亿元时代到2018年,市场突然有了特别的作品冲击到亿元价格,从一千万到亿元这中间是个巨大的空白。在行业发展过程中又遇到了回调,就发生了所谓的两极分化,如果买家还能坚定的往亿元级别的作品去看就会持续,但如果冲劲不足的话,就开始回落,这是艺术品市场的一个特性。

3000—5000万元级别的拍品正是处在这样的尴尬中,在2018全年度200余件超过千万元成交的拍品中,仅有不到20余件三五千万元的作品,在拍卖行的主动调整中,这一价格区间作品的上拍量也在下降,流拍率也超过更高价格区间的拍品。

当然,这样的情况并不是简单的经济环境带来的影响,在过去十年间,中国文物艺术品拍卖市场结构在发生变化,藏家和买家群体也在发生中更迭,成熟的老买家买到一定程度的饱和,新买家进来,中途遇到市场本身调整和经济大环境,就会出现一部分接不住的情况,就是所谓的“腰部”变得很脆弱。

在这个过程中,拍卖行的补课尤为重要,体现在拍品价值挖掘和新藏家引导培育两个方面。

这在近现代书画领域内尤为突出,一方面新贵藏家入场较多选择是距离我们更近的近现代书画领域,进而到古代艺术领域,另一方面在于重复上拍的作品时间周期越来越短,作为不可再生资源近现代书画,如何再度讲好一个好故事,的确是一个挑战。

各领市场风骚数月的近现代书画大师:2018年度谁主沉浮?

除此之外,中国书画的三大板块中,近现代书画分支也是受到经济等各方面因素影响最大的板块,相较而言,古代书画受到真伪鉴定的影响比较大,当代书画的市场价格体系本身就在建设中,更容易受到资本操作的影响。

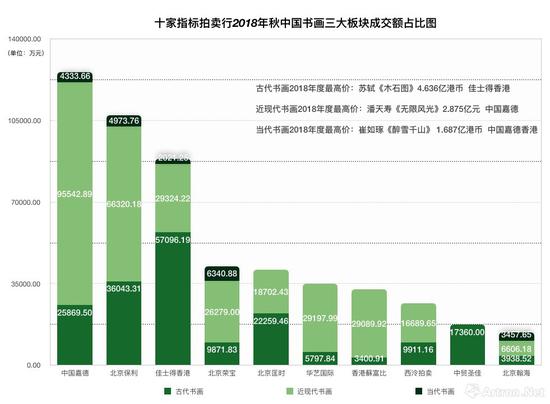

十家指标拍卖行2018年秋中国书画三大板块成交额占比图(数据来源\制图:雅昌艺术网)

同时,以成交额的贡献度来看,拆分十家指标拍卖行中中国书画板块,近现代书画成交额占据了绝对核心,过亿元成交的拍品有5件。

2018年中国古代书画高价榜单一览表(数据来源\制图:雅昌艺术网)

其实就本年度的成交情况来看,古代书画的成交不佳,除了热议的4.636亿港币的苏轼《木石图》是唯一一件超过亿元成交的拍品之外,在高价成交榜单的31个席位中,古代书画仅占据了6个,其中表现最为突出的是清代宫廷画家钱维城(稍后雅昌艺术网也将有钱维城个案专文推出)。

无论是从拍品数量、成交总额、高价拍品等三个客观数据维度,还是从大众参与度最高的板块而言,近现代书画都值得回顾和反思。

早年间,拍卖市场中交替出现“黄胄年”、“潘天寿年”、“黄宾虹年”、“徐悲鸿年”等概念,是指在本年度中某位画家首先是亿元创纪录拍品出现,其次是带有其他热议话题,但通常都是各领风骚数月,2018年度“主宰”中国书画市场的情况似乎发生了变化。

2018年度近现代书画名家成交总额排行榜(数据来源\制图:雅昌艺术网)

在我们特别梳理的近现代书画大家本年度的市场表现中,其中当红的无疑是潘天寿,但占据数据榜单的却是张大千。

作为旅居海内外的著名画家,张大千作品在大陆及港台市场均有不错的表现,这是他区别于其他几位近现代书画大师的明显特点,尤其是在香港拍卖市场中,频频有张大千创纪录的高价拍品释出。

在2018年拍卖中,张大千以10.65亿元的成交总额牢牢占据榜单的首位,其中最高价是来自于北京保利春拍中8452.5万元成交的《天女散花》,同时超过千万元成交的作品数量高达20件,也是位于榜单之首,另外一位高价作品数量较高的是近年来频有精品释出的傅抱石。

以上拍数量取胜的则是齐白石,十五家指标拍卖行中有347件作品上拍,总成交额达7.33亿元,作为东方艺术家在全场市场的最高价纪录保持者,齐白石在本年度并未有超过亿元成交的拍品。

作为耳熟能详的书画大师,齐白石的作品是老少咸宜,雅俗共享,所以市场参与者众多,在市场调整阶段,齐白石作品价格有所回落,也被认为是入手的最佳时机。

如此艰难,是对2018年度最多的调侃,但越是如此,机遇就越多。

所以很多资本雄厚的企业收藏家在2018年进入拍场,以低于市场鼎盛期的价格拿下美术史级的作品。我们也发现大众参与度越来越高,三五万乃至三五十万的消费级作品反而表现突出。

对于中国文物艺术品市场拍卖而言,更是如此,历经这一轮的优胜劣汰,势必会创造了一个良性秩序的市场氛围。(王林娇)

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  2021年中国进出口规模达6.05

2021年中国进出口规模达6.05  新突破!我国成功研发燃煤锅

新突破!我国成功研发燃煤锅  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  中公教育巨额利润消失之谜

中公教育巨额利润消失之谜  4.06万亿元!去年上海外贸进

4.06万亿元!去年上海外贸进  紧凑SUV市场“噩梦”,智跑A

紧凑SUV市场“噩梦”,智跑A  安徽私家车“环保免检”将延

安徽私家车“环保免检”将延