最近医药股走势偏弱,与此同时,有外资的基金经理认为,A股医药板块估值过高,至少要两三年才能消化估值压力,医药板块到底怎么了?如何看待估值情况?

当前医药卫生板块市盈率为57.7倍,仅次于信息技术板块的59.39倍的市盈率估值水平,在医药板块中,甚至有不少股票的市盈率超过了100倍,确实估值水平比较高。

但是如果按照外资基金经理说的估值过高的话,又怎么可能用两三年就消化估值呢?除非这两三年医药股业绩依然能保持很高的增长水平,那么现在较高的估值两三年后就没有那么高。但是这个逻辑具有矛盾性,如果医药股能继续保持高增长,那么它又必然会享受高估值,并且是高确定下的高估值。反之,如果医药股不能继续高增长,而是增速大幅放缓,甚至出现下滑,那么现在的高估值不是两三年就能消化的,可能二三十年都消化不了。

所以,我认为对医药股的估值,根本没有一个标准,投资投的是预期,医药股的估值水平并不是现在才高的,以恒瑞医药为例,在2017年的时候市盈率就达到50倍以上,如果按照估值水平来看,当时就是高估的,但是这几年来恒瑞医药却出现了大幅上涨,远远跑赢大盘,而恒瑞医药这几年来的复合增长率是远远没有达到50%,同样的逻辑,现在医药股能不能上涨,也取决于投资者预期,只要投资者对医药股存在乐观预期,估值溢价就会继续存在。

如果说真的按照理论上看市盈率,假设业绩都不增长,那么医药股要跌80%以上,银行要涨400% 以上,两者估值才对等,但是仅仅靠理论是不靠谱的,股市并不是简单的数学题,估值有时候并不是科学,而是艺术。比如说特斯拉这样的公司,过去很多年一直是亏损的,那么你说特斯拉的估值高不高?肯定高,非常高,但是特斯拉一直在涨,已经涨到2000美元之上,市值已经达到了3700亿元之上。今年以来的估值达到390%,在年初的时候特斯拉的估值就很高,仅仅看市盈率,那么就不可能有人投资特斯拉。

当然,我并不是为医药股背书,我在前两年极度看好医药股,当时指出消费股与医药股是长牛股的摇篮,特别是在外部环境较为复杂的情况下,资金追求确定性,虽然医药股与消费股的估值水平并不低,增长率也不是很高,但是这种增长是高确定性的,消费和医药受到经济周期的波动影响较小,不光是在A股,即便是在美股等成熟的资本市场,很多长牛股都是消费股与医药股。随着经济不断发展,人们生活水平的提高,消费需求是持续增加的,在解决了温饱问题后,人类开始更加看重健康,从活着进化到活得好的阶段,甚至开始转向追求人类长生,为行业提供了巨大的成长空间。

但是,有部分医药股确实是存在泡沫了,在投资者狂热的追捧中,过度偏离业绩。那么对于估值确实过高,但公司本身在行业中地位并没有那么高的公司,很可能迎来估值修复的下跌。但是对于那些估值看起来有点高,但也还不算太高(100倍以下),而公司又是医药行业里的龙头,具有技术垄断性,能够构建竞争壁垒的公司,长期潜力依然巨大。特别是与美国医药行业比,中国医药股普遍没有大市值公司,仅仅看市盈率并不是衡量公司的唯一标准,我认为有些医药股依然有明显的投资价值。

瑞幸咖啡就财务造假事件致歉

瑞幸咖啡就财务造假事件致歉

重磅利好出现!金融委再度定

重磅利好出现!金融委再度定

国产耳机品牌Nank南卡重拳出

国产耳机品牌Nank南卡重拳出

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

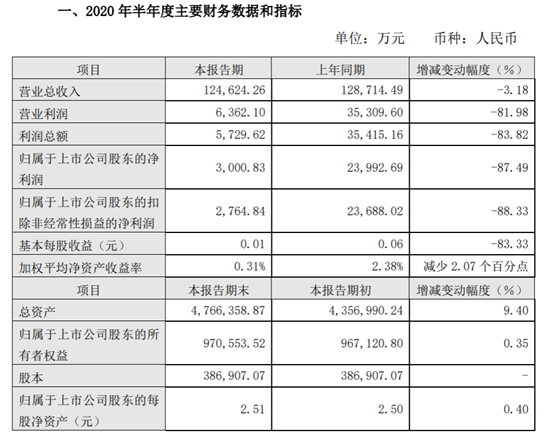

中原证券2020年上半年净利润

中原证券2020年上半年净利润

“新基建+环保”助行业基本

“新基建+环保”助行业基本

当贴身衣物遇上黑科技,都市

当贴身衣物遇上黑科技,都市

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增