贝塔系数计算方式

价值投资看人性 价值投资看人性今天

计算方式 编辑 单项资产 β系数(注:杠杆主要用于计量非系统性风险)

单项资产系统风险用β系数来计量,通过以整个市场作为参照物,用单项资产的风险收益率与整个市场的平均风险收益率作比较,即:

β计算公式其中Cov(ra,rm)是证券 a 的收益与市场收益的协方差;

![]()

是市场收益的方差。因为:Cov(ra,rm) = ρamσaσm所以公式也可以写成:

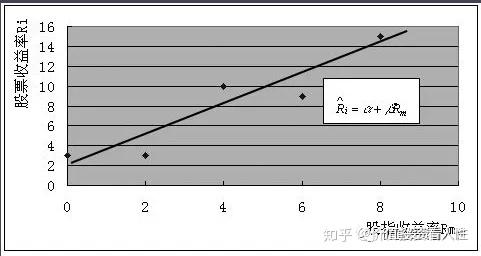

β计算公式其中ρam为证券a与市场的相关系数;σa为证券a的标准差;σm为市场的标准差。据此公式,贝塔系数并不代表证券价格波动与总体市场波动的直接联系。不能绝对地说,β越大,证券价格波动(σa)相对于总体市场波动(σm)越大;同样,β越小,也不完全代表σa相对于σm越小。甚至即使β = 0也不能代表证券无风险,而有可能是证券价格波动与市场价格波动无关(ρam= 0),但是可以确定,如果证券无风险(σa),β一定为零。注意:掌握β值的含义◆ β=1,表示该单项资产的风险收益率与市场组合平均风险收益率呈同比例变化,其风险情况与市场投资组合的风险情况一致;◆ β>1,说明该单项资产的风险收益率高于市场组合平均风险收益率,则该单项资产的风险大于整个市场投资组合的风险;◆ β<1,说明该单项资产的风险收益率小于市场组合平均风险收益率,则该单项资产的风险程度小于整个市场投资组合的风险。

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

京东618城市接力赛活动狂欢

京东618城市接力赛活动狂欢

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

龙虎榜揭示机构鼠年心头好

龙虎榜揭示机构鼠年心头好

复旦-华盛顿大学EMBA项目以

复旦-华盛顿大学EMBA项目以

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增